L'affectation des unit�s aux secteurs

Texte officiel du Syst�me europ�en des comptes SEC 2010

2.32 Chaque secteur ou sous-secteur regroupe les unit�s institutionnelles ayant un comportement �conomique analogue.

2.33 Les unit�s institutionnelles sont regroup�es en secteurs sur la base de la cat�gorie de producteurs dont elles rel�vent et de la nature de leur activit� et de leur fonction principales, ces deux caract�ristiques �tant consid�r�es comme repr�sentatives de leur comportement �conomique.

2.34 Le diagramme 2.1 montre comment les unit�s sont affect�es aux principaux secteurs. Afin de d�terminer, selon le diagramme, le secteur auquel affecter une unit� r�sidente qui n'est pas un m�nage, il faut savoir si elle est contr�l�e par une administration publique ou non et s'il s'agit d'un producteur marchand ou non marchand.

2.35 Le contr�le sur une soci�t� financi�re ou non financi�re se d�finit comme le pouvoir de d�terminer sa politique g�n�rale, par exemple en choisissant les directeurs appropri�s si n�cessaire.

2.36 Pour avoir le contr�le d'une soci�t� ou d'une quasi-soci�t�, une unit� institutionnelle � qu'il s'agisse d'une autre soci�t�, d'un m�nage, d'une institution sans but lucratif ou d'une unit� des administrations publiques � doit d�tenir plus de la moiti� des actions assorties du droit de vote ou contr�ler d'une autre fa�on plus de la moiti� des voix attribu�es � ses actionnaires.

2.37 Pour contr�ler plus de la moiti� des droits de vote, une unit� institutionnelle n'a nullement besoin de d�tenir ne f�t-ce qu'une action assortie du droit de vote. Une soci�t� C peut en effet �tre une filiale d'une soci�t� B dont la majorit� des actions assorties du droit de vote sont d�tenues par une troisi�me soci�t� A. On dit que la soci�t� C est une filiale de la soci�t� B si cette derni�re contr�le plus de la moiti� des droits de vote dans la soci�t� C ou lorsqu'elle est actionnaire de la soci�t� C et dispose du droit de nommer ou de r�voquer la majorit� de ses administrateurs.

2.38 Une administration publique peut exercer le contr�le d'une soci�t� en s'appuyant sur une loi, un d�cret ou une disposition r�glementaire sp�cifique qui lui donne le pouvoir de d�terminer la politique de la soci�t�. Les huit indicateurs suivants sont les principaux facteurs � prendre en consid�ration pour d�terminer si une soci�t� est sous contr�le public :

- a) une administration publique poss�de la majorit� des droits de vote ;

- b) une administration publique contr�le le conseil d'administration ou tout autre organe directeur ;

- c) une administration publique contr�le la nomination et la destitution du personnel cl� ;

- d) une administration publique contr�le les principaux comit�s de l'entit� ;

- e) une administration publique d�tient une action pr�f�rentielle ;

- f) il existe une disposition r�glementaire sp�cifique ;

- g) les administrations publiques sont un client dominant de la soci�t� ;

- h) la soci�t� emprunte aupr�s d'une administration publique.

Si un indicateur unique peut �tre suffisant pour �tablir le contr�le, dans certains cas, plusieurs indicateurs distincts peuvent indiquer ensemble le contr�le.

2.39 Pour les institutions sans but lucratif dot�es de la personnalit� juridique, les cinq indicateurs � prendre en consid�ration pour d�terminer le contr�le sont les suivants :

- a) nomination des responsables ;

- b) attribution des comp�tences juridiques ;

- c) accords contractuels ;

- d) degr� de financement ;

- e) degr� d'exposition aux risques de l'administration publique.

Comme pour les soci�t�s, un indicateur unique peut �tre suffisant pour �tablir un contr�le dans certains cas, alors que dans d'autres, plusieurs indicateurs distincts peuvent indiquer ensemble un contr�le.

2.40 La distinction entre marchand et non marchand et donc, pour les entit�s du secteur public, la ventilation entre le secteur des administrations publiques et le secteur des soci�t�s se fait selon les crit�res �nonc�s au point 1.37.

2.41 Un secteur est divis� en sous-secteurs en fonction de crit�res pertinents pour ce secteur ; par exemple, les administrations publiques peuvent �tre subdivis�es en administration centrale, administrations d'�tats f�d�r�s, administrations locales et administrations de s�curit� sociale. Cela permet une description plus pr�cise du comportement �conomique des unit�s.

Les comptes de secteurs et de sous-secteurs retracent toutes les activit�s, qu'elles soient principales ou secondaires, des unit�s institutionnelles qui se trouvent class�es dans le secteur correspondant.

Une unit� institutionnelle ne peut appartenir qu'� un seul secteur ou sous-secteur.

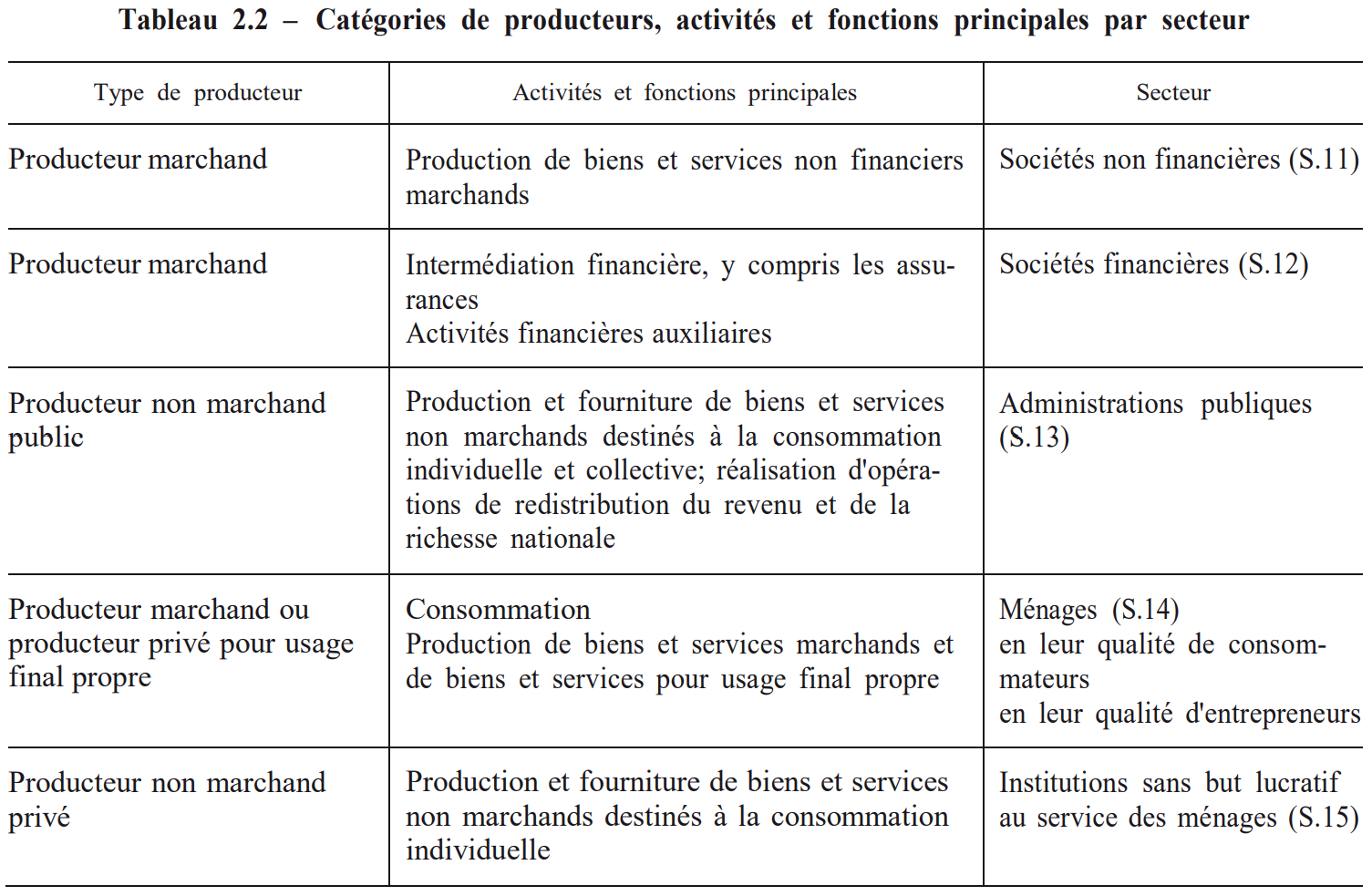

2.42 Lorsque la fonction principale de l'unit� institutionnelle consiste � produire des biens et des services, il est n�cessaire, pour d�cider de son affectation sectorielle, de distinguer au pr�alable la cat�gorie de producteurs � laquelle elle appartient.

2.43 Les cat�gories de producteurs et les activit�s et fonctions principales qui permettent de caract�riser chaque secteur figurent dans le tableau 2.2.

2.44 Le secteur du reste du monde (S.2) couvre les flux et les positions r�sultant de relations entre les unit�s r�sidentes et les unit�s non r�sidentes � ces derni�res n'�tant pas caract�ris�es par des objectifs et des types de comportements similaires, mais uniquement par leurs flux et leurs positions par rapport aux unit�s r�sidentes.

- Principes fondamentaux de la comptabilité nationale

- Pr�sentation g�n�rale

- Histoire de la comptabilit� nationale

- Le champ de la comptabilit� nationale

- Les op�rations sur biens et services

- Les op�rations de r�partition

- Valeur ajout�e, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- S�quence simplifi�e des comptes

- Le tableau �conomique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit int�rieur brut

- Produits de la propri�t� intellectuelle

- Les comptes de patrimoine

- Extensions du syst�me

- L'arbitrage

- Th�orie �conomique et comptabilit� nationale

- Exercices de comptabilit� nationale

- D�bats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- S�quence compl�te des comptes

- Agr�gats, op�rations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le syst�me europ�en des comptes

- Comptes nationaux

- Vid�os YouTube

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicit�