Valeur ajout�e, revenu et �pargne

La valeur ajout�e

Pour r�pondre aux besoins de l'analyse �conomique, la comptabilit� nationale introduit une s�rie de soldes dans les comptes des diff�rents agents �conomiques. Le plus important d'entre eux est certainement la valeur ajout�e.

La valeur ajout�e est �gale � la diff�rence entre la production et la consommation interm�diaire. Par exemple, un boulanger produit du pain pour une valeur de 900 et il consomme de la farine, de la levure, du sel, de l'eau et de l'�nergie pour une valeur totale de 600. Sa valeur ajout�e est �gale � 900 − 600 = 300.

Comme la production correspond � la valeur cr��e et la consommation interm�diaire � la valeur des biens ou services d�truits ou incorpor�s au produit final, la valeur ajout�e correspond � la valeur r�ellement cr��e au cours du processus de production.

Comme il l'est indiqu� dans le chapitre sur les biens et services, la production est �valu�e au prix de base et la consommation interm�diaire au prix d'acquisition.

Propri�t� : La valeur ajout�e est une grandeur agr�geable.

Contrairement � la production, la valeur ajout�e est une valeur agr�geable, en ce sens que la valeur ajout�e d'un ensemble d'entreprises est bien �gale � la somme des valeurs ajout�es de chaque entreprise. Un exemple simplifi� permet de montrer comment elle se distingue sur ce point de la production.

Consid�rons une ferme qui produit du lait pour une valeur de 100 et qui n'a pas de consommation interm�diaire. Tout le lait de la ferme est vendu � une fromagerie qui le consomme pour produire du fromage ayant une valeur de 300. La valeur ajout�e de la ferme est alors de 100 − 0 = 100 et celle de la fromagerie de 300 − 100 = 200. Sur l'ensemble des deux entreprises, la production s'�l�ve � 400 et la valeur ajout�e � 300.

Si, � la p�riode suivante, la ferme et la fromagerie fusionnent pour ne constituer juridiquement qu'une seule entreprise, l'activit� physique restant rigoureusement la m�me, seule appara�t la production de fromage dans les comptes de la nouvelle entreprise puisque le lait n'est plus vendu, la consommation interm�diaire dispara�t puisque le lait n'est plus achet�. La nouvelle entreprise d�clarera donc une production et une valeur ajout�e �gales � 300.

Par rapport � la p�riode pr�c�dente, la production de l'ensemble a chut� de 400 � 300 alors que production physique et prix sont inchang�s. La production d'un ensemble d'entreprises n'est donc pas un indicateur fiable du niveau d'activit� car il d�pend �galement du degr� d'int�gration des entreprises. Dans l'exemple, un double-compte appara�t la premi�re ann�e car la valeur de la production totale incorpore deux fois la production de lait, une fois en tant que telle et une autre fois en tant qu'�l�ment constitutif de la valeur du fromage.

La valeur ajout�e �chappe � cette critique car elle mesure, non pas la valeur du produit final, mais uniquement l'apport de l'entreprise � la valeur du produit final. Ainsi, dans l'exemple, la valeur ajout�e globale est toujours �gale � 300 aussi bien avant qu'apr�s la fusion des deux entreprises.

Introduction de la valeur ajout�e dans les comptes

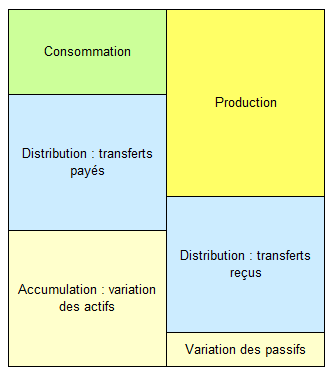

Pour chaque agent �conomique, il est possible de d�finir un compte, c'est-�-dire un tableau � deux colonnes reprenant l'ensemble de ses op�rations. La colonne de droite, appel�e Ressources montre l'origine des actifs et la colonne de gauche, appel�e Emplois montre leur utilisation pendant la p�riode consid�r�e. Dans tout compte, la somme des ressources est exactement �gale � celle des emplois. Sous une forme tr�s simplifi�e, le compte d'un agent �conomique peut �tre repr�sent� par le sch�ma suivant :

On peut introduire la valeur ajout�e dans un compte mais, pour ne pas le d�s�quilibrer, elle doit y �tre introduite � la fois en ressources et en emplois.

Plus pr�cis�ment, le compte de l'entreprise est d�compos� en deux sous-comptes, la valeur ajout�e est introduite en emplois du premier sous-compte et en ressources du second sous-compte. C'est le principe des comptes en cascade.

Pour l'illustrer, nous partirons de l'exemple tr�s simplifi� de la fromagerie. Si l'on suppose que sa r�mun�ration des salari�s s'�levait � 80, sa formation brute de capital fixe � 250 et qu'elle s'�tait endett�e de 130, son compte avant fusion se pr�sentait de la mani�re suivante :

| Emplois | Ressources | ||

| Consommation interm�diaire R�mun�ration des salari�s Formation brute de capital fixe |

100 80 250 |

Production Variation des dettes |

300 130 |

| Total | 430 | Total | 430 |

Ce compte est �quilibr� car il montre d'o� l'entreprise a tir� ses ressources et comment elle les a utilis�es.

Si l'on introduit la valeur ajout�e, on obtient deux sous-comptes :

| Emplois | Ressources | ||

| Consommation interm�diaire Valeur ajout�e |

100 200 |

Production |

300 |

| Total | 300 | Total | 300 |

| R�mun�ration des salari�s Formation brute de capital fixe |

80 250 |

Valeur ajout�e Variation des dettes |

200 130 |

| Total | 330 | Total | 330 |

Le premier sous-compte prend le nom de compte de production, le second sous-compte sera � son tour d�compos� en plusieurs sous-comptes afin d'introduire les soldes n�cessaires � l'analyse �conomique.

Puisque la valeur ajout�e est �gale � la diff�rence entre la production et la consommation interm�diaire, elle �quilibre le compte de production, c'est donc son solde.

Par d�finition, le solde d'un compte �quilibre le total des ressources et celui des emplois.

On remarque que l'on a cr�� deux sous-comptes �quilibr�s et que la valeur ajout�e qui est, par construction, le solde du premier sous-compte est �galement le solde du second sous-compte. C'est une propri�t� g�n�rale.

Propri�t� : lorsqu'on d�compose un compte �quilibr� en deux sous-comptes, le solde du premier sous-compte est aussi le solde du second.

En effet, consid�rons un compte �quilibr� qui est d�compos� en deux sous-comptes comme dans le sch�ma ci-dessous o� :

A + B = C + D.

Le solde du premier sous-compte est :

S = C − A,

C'est aussi le solde du second sous-compte car :

C − A = B − D.

Le revenu

Parmi tous les soldes de la comptabilit� nationale, le revenu joue un r�le particuli�rement important.

Principe : D'un point de vue conceptuel, la notion de revenu est d�finie de mani�re globale par r�f�rence � une �conomie ferm�e, le revenu total est alors �gal � la valeur ajout�e totale de cette �conomie.

En effet, le revenu global correspond � la cr�ation de richesse consid�r�e du point de vue de sa propri�t�, la valeur ajout�e �tant la cr�ation de richesse consid�r�e du point de vue des producteurs. La notion de revenu va �tre utilis�e pour d�crire la r�partition de la richesse cr��e entre les diff�rents agents.

- La valeur ajout�e permet d'�valuer la richesse cr��e lors du processus de production

- Le revenu permet de r�pondre � la question : qui devient propri�taire de la richesse cr��e ?

Dans une �conomie ouverte ainsi que pour un agent �conomique particulier, la relation entre le revenu et la valeur ajout�e n'est plus v�rifi�e car des transferts de richesse sont possibles entre les diff�rents agents �conomiques.

La richesse est redistribu�e entre les agents �conomiques par des transferts de propri�t� que la comptabilit� nationale appelle des op�rations de r�partition. Parmi ces transferts de propri�t� principaux figurent la r�mun�ration des salari�s, les imp�ts, les int�r�ts, les dividendes. Le revenu d'un agent �conomique va ainsi �tre augment� des transferts qu'il re�oit et diminu� des transferts qu'il verse.

Cependant, pour r�pondre aux besoins de l'analyse �conomique tous les transferts ne sont pas susceptibles de modifier le revenu des agents. Ainsi, le syst�me de comptabilit� nationale distingue deux types de transferts : les transferts courants et les transferts en capital. Seuls les transferts courants affectent le revenu.

Le revenu d'un agent �conomique est d�fini par la somme de sa valeur ajout�e et des transferts courants qu'il re�oit moins les transferts courants qu'il verse.

Comme la valeur ajout�e, le revenu peut �tre introduit dans le compte de l'entreprise en cr�ant un nouveau sous-compte. Dans notre exemple, il se pr�sentera ainsi :

| Emplois | Ressources | ||

| Consommation interm�diaire Valeur ajout�e |

100 200 |

Production |

300 |

| Total | 300 | Total | 300 |

| R�mun�ration des salari�s Revenu |

80 120 |

Valeur ajout�e |

200 |

| Total | 200 | Total | 200 |

| Formation brute de capital fixe |

250 |

Revenu Variation des dettes |

120 130 |

| Total | 250 | Total | 250 |

Il est important de comprendre que le revenu ne correspond pas n�cessairement � un flux mon�taire. Ainsi, une production stock�e ne g�n�re pas de flux mon�taire mais une valeur ajout�e et donc un revenu. De m�me, certains revenus comme les salaires peuvent �tre vers�s en nature et non sous forme mon�taire.

À l'inverse, tous les flux mon�taires re�us ou vers�s par un agent �conomique ne correspondent pas � un revenu. C'est le cas, notamment, des emprunts et des dettes.

L'�pargne

Un autre solde important est l'�pargne. Celle-ci est d�finie tr�s simplement par la diff�rence entre le revenu et la consommation finale.

Épargne = revenu − consommation finale

L'�pargne peut aussi �tre introduite dans les comptes des agents �conomiques. Pour une entreprise, il n'y a pas de consommation finale, l'�pargne est donc �gale au revenu.

L'�pargne est le solde du dernier sous-compte des op�rations courantes, elle est donc aussi le solde de toutes les op�rations courantes.

L'�pargne est �galement le solde du dernier sous-compte. Or, celui-ci ne comprend que les op�rations correspondant � de l'accumulation, c'est-�-dire que l'�pargne mesure aussi l'accumulation des agents �conomiques.

En d'autres termes, l'�pargne d'un agent �conomique mesure son enrichissement cons�cutif � ses diverses op�rations courantes au cours de la p�riode consid�r�e.

La d�finition de l'�pargne par la comptabilit� nationale est tr�s simple mais elle donne souvent lieu � des incompr�hensions. En effet, la notion d'�pargne est �galement utilis�e dans d'autres domaines avec des sens diff�rents, notamment celui de valeur des actifs financiers d�tenus. Il est donc n�cessaire de pr�ciser plusieurs points � propos de la notion d'�pargne telle qu'elle est d�finie par les comptables nationaux :

- l'�pargne est un flux, c'est-�-dire qu'elle se rapporte � une p�riode donn�e, par exemple une ann�e ou un mois, et non � un instant pr�cis ;

- l'�pargne ne correspond pas � des avoirs comme ceux d�pos�s sur un compte d'�pargne, on ne peut donc pas puiser dans son �pargne ;

- au d�but de toute p�riode l'�pargne est nulle car le revenu et la consommation n'apparaissent que progressivement ;

- on peut �pargner en remboursant ses dettes car l'argent d�pens� pour rembourser ses emprunts ne peut �tre utilis� pour sa consommation.

La consommation de capital fixe

La consommation de capital fixe mesure la perte de valeur au cours de la p�riode du capital fixe (machines, b�timents, etc.) suite � l'usure et � l'obsolescence.

Contrairement � la consommation interm�diaire, la consommation de capital fixe ne correspond pas � une action directe de l'homme, elle n'est pas un emploi de la production de la p�riode, elle constate une perte de valeur de biens ayant �t� en grande partie produits au cours des exercices ant�rieurs.

La consommation de capital fixe peut �tre soustraite de la valeur ajout�e, du revenu et de l'�pargne pour faire appara�tre de nouveaux soldes.

La valeur ajout�e apr�s d�duction de la consommation de capital fixe prend la d�nomination de valeur ajout�e nette, la valeur ajout�e sans d�duction de la consommation de capital fixe devenant alors la valeur ajout�e brute. Il en va de m�me pour le revenu et l'�pargne.

La consommation de capital fixe �tant un �l�ment du revenu, elle doit en pr�senter les caract�ristiques, c'est-�-dire �tre une valeur courante. En est donc exclue toute perte de valeur � caract�re exceptionnel.

L'introduction de la consommation de capital fixe ne doit pas d�s�quilibrer les comptes, aussi si la consommation de capital fixe est introduite en emplois du compte de production afin de calculer la valeur ajout�e nette, elle doit �galement �tre �quilibr�e par une autre �criture dans la s�quence des comptes. Elle sera donc associ�e n�gativement � la formation brute de capital fixe de mani�re � faire appara�tre la formation nette de capital fixe qui correspond � une accumulation nette.

Les grands agr�gats peuvent �galement s'exprimer en brut ou en net, ainsi au produit int�rieur brut correspond le produit int�rieur net. Les comptables nationaux d�battent parfois de la question de savoir qui, du produit int�rieur brut ou du produit int�rieur net, est le meilleur indicateur.

En fait, le produit int�rieur brut est un bon indicateur d'activit� mais un mauvais indicateur de la richesse nette cr��e car il ne tient pas compte de la d�pr�ciation du capital. Inversement, le produit int�rieur net est un bon indicateur de la richesse effectivement cr��e mais un moins bon indicateur d'activit� que le produit int�rieur brut car il ne tient pas compte de l'activit� consacr�e au maintien de la valeur du capital.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Pr�sentation g�n�rale

- Histoire de la comptabilit� nationale

- Le champ de la comptabilit� nationale

- Les op�rations sur biens et services

- Les op�rations de r�partition

- Valeur ajout�e, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- S�quence simplifi�e des comptes

- Le tableau �conomique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit int�rieur brut (PIB)

- Produits de la propri�t� intellectuelle

- Les comptes de patrimoine

- Extensions du syst�me

- L'arbitrage

- Th�orie �conomique et comptabilit� nationale

- Exercices de comptabilit� nationale

- D�bats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- S�quence compl�te des comptes

- Agr�gats, op�rations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le syst�me europ�en des comptes

- Comptes nationaux

- Vid�os YouTube

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicit�

- Les vid�os Youtube int�gr�es � ce site sont soumises aux conditions d'utilisation de Google