Banques et assurances

Les soci�t�s financi�res

Les banques et les assurances font partie du secteur institutionnel des soci�t�s financi�res. Le Syst�me europ�en des comptes nationaux (SEC 2010) en donne la d�finition suivante :

Le secteur des soci�t�s financi�res (S.12) est constitu� des unit�s institutionnelles dot�es de la personnalit� juridique qui sont des producteurs marchands et dont l'activit� principale consiste � produire des services financiers. Ces unit�s institutionnelles sont toutes des soci�t�s ou des quasi-soci�t�s dont la fonction principale consiste:

- a) � fournir des services d'interm�diation financi�re (interm�diaires financiers); et/ou

- b) � exercer des activit�s financi�res auxiliaires (auxiliaires financiers).

Sont �galement incluses les unit�s institutionnelles fournissant des services financiers dont la plupart des actifs ou passifs ne font pas l'objet d'op�rations sur des march�s ouverts.

L'interm�diation financi�re

Cette d�finition fait r�f�rence � la notion d'interm�diation financi�re qui est d�finie de la mani�re suivante :

L'interm�diation financi�re est l'activit� par laquelle une unit� institutionnelle acquiert des actifs financiers et contracte des engagements pour son propre compte par le biais d'op�rations financi�res sur le march�. Dans le cadre du processus d'interm�diation financi�re, les actifs et passifs des interm�diaires financiers sont transform�s ou regroup�s sur la base de crit�res tels que l'�ch�ance, le volume, le degr� de risque, etc.

Par activit�s financi�res auxiliaires, il faut entendre des activit�s li�es � l'interm�diation financi�re mais n'en faisant toutefois pas partie.

Selon cette d�finition, un interm�diaire financier ne se contente pas de mettre en relation un emprunteur et un pr�teur, il emprunte lui-m�me des fonds sur le march� pour les pr�ter � l'emprunteur, c'est-�-dire qu'il prend un risque financier. Mais l'interm�diaire financier va plus loin, il permet d'ajuster les besoins des diff�rents agents en contractant des passifs qui pr�sentent des caract�ristiques diff�rentes des actifs qu'il acquiert. Par exemple, un interm�diaire financier peut emprunter � court terme pour pr�ter � moyen ou long terme.

Les actifs financiers

Pour comprendre r�ellement cette d�finition, il faut comprendre �galement la notion d'actifs financiers. Un actif financier est d'abord un actif �conomique, ce qui renvoie � la d�finition du SEC 2010 :

Un actif �conomique est une r�serve de valeur, dont la d�tention ou l'utilisation au cours d'une p�riode d�termin�e procure des avantages � son propri�taire �conomique. La d�tention d'un actif permet le report de valeur d'une p�riode comptable � l'autre.

La nomenclature des actifs �conomiques permet de mieux comprendre la nature r�elle d'un actif financier, elle fait appara�tre trois grands postes :

- les actifs non financiers produits ;

- les actifs non financiers non produits ;

- les actifs financiers.

La logique de cette nomenclature repose sur l'origine des actifs. Les actifs produits sont cr��s par le travail de l'homme, c'est-�-dire qu'ils trouvent leur origine dans la production. Les actifs non financiers non produits ne sont pas cr��s par l'homme, c'est le cas notamment des ressources naturelles.

Les actifs financiers trouvent leur origine, non dans la production, mais dans un engagement, c'est-�-dire qu'ils sont la contrepartie d'un passif. L'engagement peut �tre de nature tr�s vari�e, par exemple, un paiement ult�rieur ou une livraison d'un autre actif, l'important est qu'il ait une valeur mon�taire sur le march�.

Malheureusement, les choses ne sont pas si simples, notamment parce que l'or qui est utilis� comme monnaie est consid�r� comme un actif financier. Or, l'or est le r�sultat d'un processus de production, ce qui introduit une exception au principe g�n�ral et interdit de d�finir strictement les actifs financiers par leur origine.

Le SEC 2010 d�finit donc les actifs financiers de la mani�re suivante :

Les actifs financiers (AF.) constituent une cat�gorie d'actifs �conomiques qui englobe toutes les cr�ances financi�res, les participations et la composante physique de l'or mon�taire. Des passifs sont �tablis lorsque le d�biteur est oblig� d'effectuer un paiement ou une s�rie de paiements au cr�ancier.

Il est pr�cis� :

Tous les actifs financiers ont un passif de contrepartie, � l'exception de la composante physique de l'or mon�taire qui rel�ve de la cat�gorie �Or mon�taire et droits de tirage sp�ciaux� (AF.1).

La monnaie et les banques

Les banques sont des interm�diaires financiers qui jouent un r�le particuli�rement important car, dans une �conomie moderne, ce sont elles qui sont � l'origine de la monnaie.

La monnaie est la contrepartie des actifs acquis par le syst�me bancaire. La cr�ation mon�taire appara�t ainsi comme une simple op�ration d'�changes d'actifs. Par exemple, le syst�me bancaire peut �mettre de la monnaie en accordant un cr�dit � une entreprise. Dans ce cas, la banque acquiert une cr�ance sur l'entreprise et c�de en �change de la monnaie, c'est-�-dire une cr�ance sur le syst�me bancaire.

Lors de cette op�ration, l'entreprise prend les engagements suivants :

- rendre la monnaie � la banque � l'�ch�ance du pr�t ;

- r�mun�rer la banque.

La banque prend elle aussi des engagements :

- accepter de reprendre la monnaie � l'�ch�ance afin d'effacer la dette de l'entreprise ;

- garantir � celui qui d�tient de la monnaie qu'il pourra l'�changer contre un produit de valeur �quivalente.

Ce dernier point est particuli�rement important. À l'origine, les banques s'engageaient � fournir de l'or en contrepartie de la monnaie qu'elles avaient �mise. De nos jours, cet engagement s'est transform�, le syst�me bancaire s'engage � maintenir la valeur de la monnaie de telle sorte qu'il soit toujours possible de l'�changer contre une m�me valeur de produits. Cette garantie n'est pas assur�e par chaque banque individuellement mais par le syst�me bancaire dans son ensemble. Pour cela, il est organis� en deux niveaux :

- la banque centrale ;

- les autres institutions financi�res mon�taires, c'est-�-dire principalement les banques de d�p�ts.

Le r�le de la banque centrale est d�terminant. À l'origine, la banque centrale assurait pour le compte des banques de d�p�ts une fonction de mutualisation des risques gr�ce � l'importance du stock d'or qu'elle d�tenait et qu'elle pouvait pr�ter aux banques en difficult�. Avec la fin de l'�talon or, la monnaie �mise par la banque centrale a simplement force de loi et n'est plus garantie par de l'or. En contrepartie de sa garantie, la banque centrale exerce un contr�le sur la gestion des banques de d�p�ts afin de garantir la solidit� du syst�me bancaire.

La production des banques

En tant qu'interm�diaires financiers, les banques contractent des engagements et acqui�rent des cr�ances. Aucune de ces op�rations ne modifie la richesse globale de l'�conomie, c'est-�-dire qu'elles ne correspondent pas � une production.

Le fait que l'interm�diation financi�re ne soit pas, en tant que telle, une activit� productive, n'implique cependant pas que les banques n'aient aucune activit� productive. L'activit� bancaire n�cessite du travail et l'utilisation de biens de capital fixe, ce qui en fait indiscutablement une activit� productive. En fait, les banques produisent des services correspondant � leurs activit�s d'analyse des risques, de conseil et de gestion.

Le probl�me pour les comptables nationaux provient du mode de facturation de ces activit�s. En effet, une banque ne facture g�n�ralement directement � ses clients qu'une part de ses activit�s, une grande partie �tant factur�e indirectement par l'interm�diaire des int�r�ts qu'elle re�oit ou qu'elle verse. Par exemple, � l'occasion d'un cr�dit immobilier, certaines banques vont facturer des frais de dossier � leurs clients, d'autres ne factureront pas de frais de dossier mais demanderont des int�r�ts plus �lev�s. Ainsi, les int�r�ts re�us par les banques comprennent trois parties :

- des services indirectement factur�s ;

- un revenu de la propri�t� ;

- la couverture du risque de non remboursements d'emprunts et de fluctuation mon�taire en cas de cr�dits libell�s en devises �trang�res.

Les int�r�ts pay�s par les banques peuvent �galement comprendre les m�mes �l�ments. La d�termination des services indirectement factur�s est particuli�rement complexe, aussi a-t-il �t� n�cessaire d'adopter des hypoth�ses simplificatrices. Ainsi, dans le SEC 2010, le dernier �l�ment a �t� n�glig�, c'est-�-dire la couverture des risques li�s au non remboursements d'emprunts et � la fluctuation des cours des devises.

Les services d'interm�diation financi�re indirectement mesur�s (SIFIM)

Ces services sont les SIFIM

Les comptables nationaux consid�rent que les banques facturent indirectement des services d'interm�diation financi�re :

- pour les cr�dits qu'elles accordent ;

- pour les d�p�ts qu'elles re�oivent.

Ces services prennent le nom de services d'interm�diation financi�re indirectement mesur�s (SIFIM).

Ainsi, les int�r�ts effectivement pay�s sur leurs cr�dits par les clients des banques sont d�compos�s en deux parties :

- des int�r�ts "purs" ;

- des SIFIM.

Habituellement, les banques ne versent pas d'int�r�ts � leurs d�posants ou elles ne leur versent que des int�r�ts tr�s faibles. À l'inverse, elles assurent gratuitement ou � co�t r�duit une partie des services de gestion de comptes des d�posants. Les comptables nationaux consid�rent que l'absence de versement d'int�r�ts aux d�posants est la contrepartie de la gratuit� des services de gestion des comptes, c'est-�-dire qu'en l'absence de facturation indirecte, les d�posants recevraient plus d'int�r�ts et paieraient davantage de frais de gestion. Les comptables nationaux consid�rent donc que les d�posants :

- re�oivent des int�r�ts "purs" ;

- paient des SIFIM.

Le calcul de la production de SIFIM est r�alis� en utilisant un taux de r�f�rence qui est le taux d'int�r�t "pur" qui serait pratiqu� si les SIFIM n'existaient pas. Normalement, les taux d'int�r�t sur les cr�dits effectivement pratiqu�s par les banques sont sup�rieurs au taux de r�f�rence et les taux d'int�r�t sur les d�p�ts sont inf�rieurs au taux de r�f�rence.

Les formules de calcul sont les suivantes :

SIFIM sur les cr�dits accord�s = int�r�ts re�us sur les cr�dits − (encours de cr�dits × taux de r�f�rence)

SIFIM sur les d�p�ts = (encours de d�p�ts × taux de r�f�rence) − int�r�ts vers�s sur les d�p�ts

Le r�glement SIFIM europ�en de 2002 d�termine le taux de r�f�rence par le taux interbancaire. Il est calcul� en s�parant les cr�dits accord�s entre banques et ceux accord�s � d'autres agents. Le taux de r�f�rence est alors calcul� en divisant les int�r�ts re�us sur les cr�dits interbancaires par l'encours de cr�dit interbancaire, c'est-�-dire qu'il est �gal au taux interbancaire moyen sur la p�riode.

Exemple num�rique :

| Cr�dits | D�p�ts | Total | |

| Encours | 1000 | 900 | |

| Taux d'int�r�t effectivement pratiqu� par les banques | 6% | 1% | |

| Taux de r�f�rence | 3% | 3% | |

| Int�r�ts effectifs | 60 | 9 | |

| Int�r�ts "purs" | 30 | 27 | |

| SIFIM | 30 | 18 | 48 |

Les importations sont calcul�es de mani�re analogue � partir des cr�dits accord�s par les banques non r�sidentes, des d�p�ts aupr�s de banques non r�sidentes et d'un taux de r�f�rence externe.

Les SIFIM sont une consommation des clients des banques, c'est-�-dire une consommation interm�diaire si ces clients sont des producteurs et une consommation finale si ces clients sont des consommateurs.

Les consommations de SIFIM sont d�termin�es au niveau des secteurs institutionnels en appliquant le taux de r�f�rence aux encours de cr�dits et de d�p�ts de chaque secteur institutionnel afin de d�terminer les int�r�ts "purs". Les SIFIM sont alors calcul�s en comparant les int�r�ts effectifs aux int�r�ts "purs".

Un point important � noter est que le calcul des SIFIM a pour cons�quence un impact sur le PIB. En effet, la consommation de services financiers indirectement mesur�s par les m�nages et les administrations publiques est un �l�ment de leur consommation finale. Or, la consommation finale est elle-m�me une composante du produit int�rieur brut.

La production de la banque centrale

La banque centrale assume la responsabilit� du contr�le du syst�me bancaire mais l'essentiel de ses services n'est factur�, ni directement, ni indirectement, elle n'a donc pas de production de SIFIM.

La banque centrale ne fait pas partie des administrations publiques mais sa situation s'en rapproche puisque, d'une part, elle produit des services gratuits et que, d'autre part, son objectif n'est pas de r�aliser des profits. Les comptables nationaux ont donc d�cid� d'�valuer la production de la banque centrale par la somme de ses co�ts, c'est-�-dire la somme des �l�ments suivants :

- la consommation interm�diaire ;

- la r�mun�ration des salari�s ;

- la consommation de capital fixe ;

- les autres imp�ts moins les subventions sur la production.

La partie de la production de la banque centrale qui est factur�e est une consommation interm�diaire de ses clients, le reste, c'est-�-dire la diff�rence entre la production totale et la production factur�e, est imput�e � la consommation interm�diaire des autres institutions financi�res. Mais, puisque ces services sont gratuits, leur acquisition par les autres institutions financi�res est �quilibr�e par un transfert courant d'un m�me montant provenant de la banque centrale.

Les gains et pertes de d�tention

Les principales ressources des banques proviennent de prestations de services, de revenus de la propri�t� et de gains de d�tention.

Principe : les gains et pertes de d�tention ne doivent pas �tre pris en compte dans l'estimation de la production car ils ne sont pas le r�sultat d'une activit� productive.

Les gains ou les pertes de d�tention sont provoqu�s par les fluctuations du cours des actifs. Il est possible pour un op�rateur avis� de r�aliser des gains en achetant des actifs financiers au moment o� leur prix est bas et en les revendant au moment o� leur prix est �lev�. Cette activit� qui peut �tre tr�s r�mun�ratrice n'est cependant pas cr�atrice de richesse pour la soci�t� dans son ensemble car il s'agit d'un jeu � somme nulle, tout gain de l'un �tant n�cessairement une perte pour un autre.

Les profits tir�s de cette activit� ne doivent donc pas �tre consid�r�s, en comptabilit� nationale, comme provenant de prestations de services. Ces profits ne correspondent pas non plus � des transferts car ils ne r�sultent pas d'un accord entre deux parties.

Dans le cas des actifs financiers, l'achat et la vente d'un titre sont enregistr�s dans le compte financier au moment

o� ils ont lieu. Par exemple, si une soci�t� financi�re ach�te une action pour une valeur de 800, l'enregistrement de cet achat au moment o� il a lieu est le suivant :

| Variation des actifs | Variation des passifs | ||

| Monnaie | -800 | Capacit� de financement | 0 |

| Actions | 800 | ||

Si la soci�t� financi�re revend cette action pour une valeur de 1000, l'enregistrement de la vente est le suivant :

| Variation des actifs | Variation des passifs | ||

| Monnaie | 1000 | Capacit� de financement | 0 |

| Actions | -1000 | ||

La consolidation de ces deux comptes donne :

| Variation des actifs | Variation des passifs | ||

| Monnaie | 200 | Capacit� de financement | 0 |

| Actions | -200 | ||

Cet exemple montre bien la difficult� d'interpr�tation du compte financier. En effet, la variation n�gative du poste "actions" ne signifie pas que la soci�t� financi�re ait c�d� des actions pour augmenter ses avoirs en monnaie car, en r�alit�, elle ne poss�dait pas d'actions au d�but de la p�riode et elle n'en poss�de pas non plus � la fin de la p�riode, elle signifie simplement que la soci�t� financi�re a c�d� une valeur d'actions sup�rieure � celle qu'elle a acquis. Ainsi, dans le compte financier, la diminution de 200 du poste "actions" peut correspondre aussi bien � une simple cession d'actions pour une valeur de 200 qu'� un profit de 200 r�alis� sur une op�ration d'acquisition et de cession d'actions.

Une soci�t� financi�re dont l'activit� consiste � acheter et vendre des titres ne produit donc pas de services, sa production est nulle, elle a toutefois habituellement des consommations interm�diaires (location de bureaux, achats de fournitures, etc.), si bien que sa valeur ajout�e est n�gative. Elle paie �galement des salaires et distribue des dividendes car elle r�alise des profits. Elle distribue donc des revenus aux m�nages ou � d'autres entreprises. Puisque sa valeur ajout�e est n�gative et qu'elle distribue des revenus sans en recevoir, son revenu est n�gatif.

Il est particuli�rement int�ressant de consid�rer le cas o� les soci�t�s financi�res ach�tent et vendent des actions aux m�nages. Dans notre exemple, le gain de 200 r�alis� par la soci�t� financi�re correspond � une perte d'un m�me montant pour les m�nages. Mais le gain de 200 de la soci�t� correspond � un b�n�fice de 200 qui va �tre distribu� aux m�nages sous forme de dividendes. Les comptes de la soci�t� et des m�nages sont alors les suivants :

Ainsi, les m�nages r�cup�rent en dividendes ce qu'ils ont perdu sur leurs op�rations financi�res, ils peuvent m�me se retrouver plus riches si, comme dans notre exemple, les cours des actions ont progress�.

La production des assurances

Le r�le des compagnies d'assurances est de prendre en charge la mutualisation des risques. Pour cela, elles font payer � leurs clients des primes d'assurance et leur versent des indemnit�s en cas de sinistre. Deux types d'assurances existent, l'assurance-dommages et l'assurance vie. La premi�re sert � couvrir des risques accidentels, par exemple l'assurance tous risques automobile, l'assurance incendie pour l'habitation, etc. La seconde comprend un �l�ment important d'�pargne.

La production d'assurance-dommages

La production des assurances ne peut se confondre � leur chiffre d'affaires car une partie importante de celui-ci sert � couvrir les risques assur�s. Pour d�terminer la production des services d'assurances-dommages, les comptables nationaux consid�rent que leurs ressources sont destin�es � deux emplois :

- La couverture du risque ;

- La r�mun�ration du service rendu par les assureurs.

Les ressources des compagnies d'assurance sont �galement compos�es de deux �l�ments :

- Les primes qu'elles font payer � leurs clients ;

- Les revenus de leurs placements. En effet, entre le moment o� la prime d'assurance est pay�e et le moment o� le sinistre est effectivement pay�, il peut se passer plusieurs mois, voire plusieurs ann�es. Par exemple, une assurance annuelle est souvent pay�e au d�but du contrat, en moyenne le sinistre n'intervient qu'apr�s six mois, puis le paiement de l'indemnit� n'est pas imm�diat, il peut prendre plusieurs ann�es en cas de conflits et de proc�dures judiciaires. Les compagnies d'assurance disposent donc de fonds importants qu'elles placent pour en tirer des revenus.

Les comptables nationaux mesurent la couverture du risque par les indemnit�s g�n�r�es par les sinistres intervenus au cours de l'ann�e. Dans le SEC 2010, ces indemnit�s ne sont pas les indemnit�s effectives mais les indemnit�s escompt�es, c'est-�-dire les indemnit�s que les assureurs pr�voient d'avoir � payer au moment o� ils fixent leurs tarifs. Dans le SEC 2010, les indemnit�s escompt�es sont estim�es � partir des indemnit�s pass�es et prennent le nom de "indemnit�s ajust�es".

Dans le SEC 95, la couverture du risque �tait �valu�e par les indemnit�s effectivement g�n�r�es par les sinistres ayant lieu dans l'ann�e. Il s'agissait l� d'une hypoth�se assez forte qui pouvait poser des probl�mes lors de catastrophes de grande ampleur, comme la temp�te de 1999 en France, o� les indemnit�s ont largement d�pass� l'anticipation du risque.

Les revenus tir�s des placements prennent le nom de suppl�ments de primes. L'�galit� entre les ressources des compagnies d'assurance et leurs emplois devient donc :

R�mun�ration du service + indemnit�s ajust�es = primes brutes acquises + suppl�ment de primes

| Indemnit�s ajust�es | Primes brutes acquises | |

| Service d'assurance | ||

| Suppl�ments de primes | ||

Les primes sont qualifi�es de primes brutes acquises car elles correspondent � la partie des primes pay�es couvrant le risque assur� pendant l'ann�e. Par exemple, une prime annuelle pay�e le premier juillet ne sera imput�e que pour sa moiti� � l'ann�e en cours, l'autre moiti� sera imput�e � l'ann�e suivante.

On peut en d�duire la mesure de la production de services d'assurance-dommages :

Production = Primes brutes acquises + suppl�ment de primes − indemnit�s ajust�es

L'assurance-dommages dans les comptes

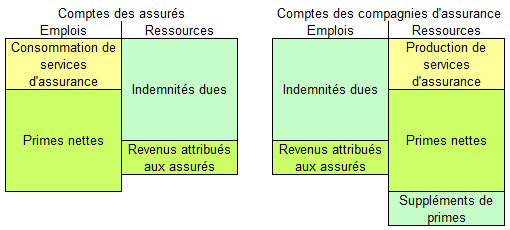

Ainsi, la prime pay�e par un assur� peut �tre d�compos�e en trois parties :

- une partie correspondant au service d'assurance ;

- une partie correspondant � la couverture du risque, cette partie prend le nom de prime nette ;

- des suppl�ments de prime qui viennent en d�duction de la prime pay�e.

La partie correspondant au service d'assurance appara�t en ressources des comptes de l'assureur en tant que production et en emplois des comptes de l'assur� en tant que consommation, c'est-�-dire en tant que consommation interm�diaire si l'assur� est un producteur et en tant que consommation finale si l'assur� est un consommateur.

La prime nette vient, en ressources du compte de l'assureur, s'ajouter � son revenu, elle vient, en emplois du compte de l'assur�, se d�duire de son revenu.

Les indemnit�s viennent s'ajouter au revenu de l'assur� et se d�duire du revenu de l'assureur. Il s'agit ici des indemnit�s dues, c'est-�-dire des indemnit�s g�n�r�es par les sinistres intervenus dans l'ann�e, et non des indemnit�s effectivement pay�es. Une indemnit� due mais non pay�e est enregistr�e mais fait na�tre une cr�ance de l'assur� sur la compagnie d'assurance. Les indemnit�s dues diff�rent g�n�ralement des indemnit�s ajust�es utilis�es pour calculer la production de services d'assurance puisque ces derni�res correspondent � des pr�visions et non � des r�alisations.

Pour ne pas perturber le calcul du revenu, les indemnit�s dues suite � des catastrophes sont exclues et enregistr�es en transfert en capital des assureurs vers les assur�s.

Les suppl�ments de primes sont consid�r�s comme des revenus attribu�s aux assur�s. En effet, les comptables nationaux consid�rent que ces revenus que les compagnies d'assurance tirent de leurs placements ont pour effet de faire baisser les primes acquises et donc qu'elles profitent aux assur�s. Autrement dit, les suppl�ments de primes permettent aux assur�s de payer une partie de leurs primes nettes. Ils sont donc consid�r�s comme �tant transf�r�s du revenu des compagnies d'assurance au revenu des assur�s. Dans les comptes nationaux, ils sont enregistr�s en ressources des comptes des assur�s et en emplois des comptes des assureurs sous l'intitul� revenus d'investissements attribu�s aux assur�s.

Pour un assur� particulier, seule la prime pay�e est connue si bien que la prime nette doit �tre �valu�e par les comptables nationaux. Pour cela, la prime pay�e est d�compos�e en ses diff�rents �l�ments en utilisant une structure tir�e des comptes des assurances.

Pour l'ensemble des soci�t�s d'assurance, l'�quation d�finissant la production peut s'�crire :

Production = Primes brutes acquises + revenus des investissements attribu�s aux assur�s − primes nettes

Ou encore :

Primes brutes acquises = Primes nettes + production − revenus des investissements attribu�s aux assur�s

Cette �quation permet de d�composer les primes brutes acquises par les assur�s en ses diff�rents �l�ments en appliquant la structure tir�e des comptes des assurances.

Par exemple, si les comptes nationaux des compagnies d'assurance font appara�tre les �l�ments suivants :

| Primes brutes acquises | 1000 | (100%) |

| Primes nettes | 800 | (80%) |

| Production | 300 | (30%) |

| Revenus des investissements attribu�s aux assur�s | 100 | (10%) |

Une prime brute acquise de 50 pay�e par une entreprise se d�composera alors comme suit :

| Primes brutes acquise | 50 | (100%) |

| Primes nettes | 40 | (80%) |

| Consommation interm�diaire | 15 | (30%) |

| Revenu des investissements attribu�s aux assur�s | 5 | (10%) |

Comparaison comptabilit� priv�e - comptabilit� nationale

Pour comprendre l'enregistrement des op�rations d'assurance-dommages, il est utile de comparer leur traitement en comptabilit� priv�e et en comptabilit� nationale. Dans une version brute, les comptes des compagnies d'assurance et des assur�s peuvent �tre pr�sent�s de la mani�re suivante :

En comptabilit� nationale les primes brutes acquises n'apparaissent plus, elles sont remplac�es par :

Primes brutes acquises = Production + primes nettes − revenus des investissements attribu�s aux assur�s

L'enregistrement dans les comptes nationaux sera le suivant :

Dans les comptes des compagnies d'assurance, les suppl�ments de primes n'apparaissent pas sous cette forme mais essentiellement comme revenus de la propri�t� ou, lorsqu'ils correspondent � des locations d'immeubles, � un exc�dent brut d'exploitation.

L'assurance-vie

Le Syst�me europ�en des comptes (SEC 2010) donne de l'assurance-vie la d�finition suivante :

L'assurance-vie est une activit� dans le cadre de laquelle un assur� effectue des paiements r�guliers � un assureur, en �change de quoi l'assureur s'engage � verser au b�n�ficiaire une somme convenue ou une rente, � une date donn�e ou avant si la personne couverte d�c�de pr�matur�ment. Une police d'assurance-vie peut donner lieu � des prestations associ�es � toute une s�rie de risques. Par exemple, une police d'assurance-vie de type pr�voyance vieillesse peut garantir des prestations lorsque l'assur� atteint soixante-cinq ans et, apr�s le d�c�s de l'assur�, peut donner lieu au versement d'une prestation au conjoint survivant jusqu'� sa mort.

L'assurance-vie associe un �l�ment d'�pargne � un �l�ment de couverture des risques mais l'�pargne en est l'�l�ment essentiel. Une police d'assurance qui pr�voit une prestation uniquement en cas de d�c�s au cours d'une p�riode est une police d'assurance-d�c�s et est trait�e comme une police d'assurance-dommages.

Dans le cas d'une assurance-vie comme dans le cas d'une assurance-dommages, le paiement de primes par l'assur� sert � la fois � r�mun�rer le service d'assurance et � donner des droits. La principale diff�rence entre l'assurance-vie et l'assurance-dommages est que, dans le cas de l'assurance-vie, le paiement de la prime ne donne pas droit � au paiement d'indemnit�s mais g�n�re une cr�ance de l'assur� sur la compagnie d'assurance, cette cr�ance �tant pay�e � la date pr�vue par le contrat.

Comme dans le cas de l'assurance-dommages, la compagnie d'assurance place les fonds re�us si bien que les suppl�ments de primes constituent des ressources qui viennent s'ajouter aux primes. Pour l'assurance-vie, on a donc l'�quation :

(1) Primes acquises + suppl�ments de primes = production de services + nouveaux droits des assur�s

Les nouveaux droits des assur�s sont calcul�s � partir des �l�ments figurant dans la comptabilit� des compagnies d'assurance-vie, c'est-�-dire les r�serves techniques et les prestations dues aux assur�s au cours de l'exercice. Les r�serves techniques d'assurance-vie repr�sentent la valeur des prestations � payer aux assur�s au cours des exercices ult�rieurs, les nouveaux droits des assur�s acquis au cours de l'exercice viennent s'y ajouter et les prestations dues au cours de l'exercice viennent s'en d�duire. On a donc :

Augmentation des r�serves techniques = nouveaux droits des assur�s − prestations dues

C'est-�-dire :

Nouveaux droits des assur�s = augmentation des r�serves techniques + prestations dues

Ce qui, combin� � l'�quation (1) donne la formule de calcul de la production de services d'assurance-vie :

- Production de services d'assurance-vie =

- + primes acquises

- + suppl�ments de primes

- − prestations dues

- − augmentation (+ diminutions) des r�serves techniques d'assurance-vie

Les contrats d'assurance-vie ne concernant que les m�nages, la production de services d'assurance-vie est une consommation finale des m�nages. Les suppl�ments de primes correspondent aux revenus attribu�s aux assur�s, ils viennent dans le compte d'affectation des revenus primaires s'ajouter au revenu des m�nages et se d�duire du revenu des compagnies d'assurance-vie.

Contrairement � ce qui se passe dans le cas de l'assurance-dommages, les primes nettes et les prestations dues n'apparaissent pas explicitement dans les comptes car ce sont des op�rations financi�res. En effet, elles ne se traduisent par une aucune modification de la valeur du patrimoine des m�nages et des compagnies d'assurance, elles ne correspondent qu'� de simples op�rations d'�changes d'actifs financiers, c'est-�-dire de la monnaie contre des droits sur les assurances-vie. Les primes acquises et les indemnit�s dues sont donc int�gr�es au compte financier en tant que variation de l'actif financier "droits sur les assurances-vie et rentes".

Les fonds de pension

Le Syst�me europ�en des comptes nationaux (SEC 2010) donne des fonds de pension la d�finition suivante :

Le sous-secteur des fonds de pension (S.129) regroupe toutes les soci�t�s et quasi-soci�t�s financi�res dont la fonction principale consiste � fournir des services d'interm�diation financi�re r�sultant de la mutualisation des risques et des besoins sociaux des assur�s (assurance sociale). Les fonds de pension, en tant que r�gimes d'assurance sociale, assurent des revenus au moment de la retraite (et souvent des allocations de d�c�s et des prestations d'invalidit�).

Le sous-secteur S.129 ne comprend que les fonds de pension dans le cadre de l'assurance sociale qui correspondent � des unit�s institutionnelles distinctes des unit�s qui les ont cr��es. Ces fonds autonomes sont dot�s de l'autonomie de d�cision et disposent d'une comptabilit� compl�te. Les fonds de pension non autonomes ne sont pas des unit�s institutionnelles et font partie des unit�s institutionnelles qui les ont cr��s.

Les fonds de pension ont en commun avec les r�gimes de s�curit� sociale de recevoir de leurs assur�s des cotisations pendant leur vie active puis de leur verser des prestations pendant leur retraite. Mais, alors que les prestations de s�curit� sociale sont pay�es par les administrations publiques, les fonds de pension agissent pour le compte des employeurs. Les compagnies d'assurance-vie peuvent �galement verser des prestations de retraite, mais, � la diff�rence des fonds de pension, elles n'interviennent que dans le cadre de contrats individuels pass�s sur une base volontaire.

On distingue deux types de r�gimes de retraite, les r�gimes � cotisations d�finies et les r�gimes � prestations d�finies. Ces deux r�gimes doivent �tre trait�s diff�remment parce que le montant des retraites d�pend uniquement des cotisations vers�es dans le cas des r�gimes � cotisations d�finies alors qu'il est sp�cifi� par le contrat dans le cas des r�gimes � prestations d�finies.

Les r�gimes � cotisations d�finies

Le Syst�me europ�en des comptes nationaux (SEC 2010) donne des r�gimes � cotisations d�finies la d�finition suivante :

Un r�gime � cotisations d�finies est un r�gime de pension dans lequel les prestations sont d�finies exclusivement en fonction du niveau des fonds accumul�s � partir des cotisations vers�es durant la carri�re du salari� et des hausses de valeur qui r�sultent du placement de ces fonds par le g�rant du syst�me de pension.

C'est le salari� qui assume l'int�gralit� du risque d'un r�gime � cotisations d�finies pour le versement d'un revenu ad�quat au moment de la retraite.

Dans un r�gime � cotisations d�finies, les prestations de retraite sont financ�es par deux sources :

- les cotisations vers�es par les assur�s ;

- les suppl�ments de cotisations, c'est-�-dire des revenus que le fonds tire de ses placements. Ceux-ci sont importants car il y a un grand d�calage dans le temps entre le paiement des cotisations et le versement des prestations.

Les cotisations � la charge des employeurs sont g�n�ralement pay�es directement au fonds de pension. En comptabilit� nationale, elles sont consid�r�es comme �tant pay�es par les employeurs � leurs salari�s, puis revers�es par ceux-ci au fonds de pension. Les cotisations � la charge des employeurs sont donc int�gr�es aux salaires et constituent l'un des �l�ments des cotisations pay�es par les m�nages.

En emplois, les cotisations et les suppl�ments de cotisation vont permettre :

- de payer les prestations ;

- de payer les services de gestion fournis par le fonds de pension.

Les revenus tir�s des placements du fonds sont consid�r�s comme revenant aux m�nages puisqu'ils contribuent au m�me titre que les cotisations au paiement des prestations de retraite. Comme ils ne sont, en fait, pas distribu�s aux m�nages, ils sont consid�r�s comme �tant revers�s par les m�nages au fonds de pension en tant que cotisations. Ils apparaissent donc deux fois dans les comptes :

- en tant que revenu de la propri�t� pay� par le fonds de pension aux m�nages, sous l'intitul� revenus d'investissements � payer sur les droits � pension ;

- en tant que composante des cotisations pay�es par les m�nages sous l'intitul� suppl�ments de cotisations de pension � la charge des m�nages.

Les services de gestion sont une consommation finale des m�nages. Comme ils ne sont pas pay�s s�par�ment par les m�nages, ils sont consid�r�s comme inclus dans le paiement de leurs cotisations et doivent donc en �tre d�duits pour calculer les cotisations des m�nages qui accroissent leurs droits � pension. Celles-ci sont donc la somme des �l�ments suivants :

- cotisations de pension effectives � la charge des employeurs ;

- cotisations de pension effectives � la charge des m�nages ;

- suppl�ments de cotisations de pension � la charge des m�nages ;

- moins r�mun�ration du service des r�gimes d'assurance sociale.

En contrepartie de leurs cotisations, les m�nages re�oivent des prestations qui sont enregistr�s dans leurs comptes en ressources. Un exemple est pr�sent� dans le tableau ci-dessous :

L'ajustement pour variation des droits � pension

Dans ce tableau appara�t la ligne Ajustement pour variation des droits � pension. Cette ligne est n�cessaire parce que les comptables nationaux veulent int�grer dans leurs comptes deux approches inconciliables. En effet, le paiement des cotisations par les m�nages leur donne droit � un paiement de prestations � l'avenir, ce qui lui donne le caract�re d'une op�ration financi�re, et pourtant il est enregistr� comme un transfert de revenu dans les comptes.

Le droit � recevoir des prestations est un actif financier et le paiement des cotisations totales par les m�nages peut �tre interpr�t� comme l'achat de cet actif financier, c'est-�-dire comme un simple �change de monnaie contre un actif financier, ce qui ne modifie pas la valeur du patrimoine des m�nages. Le paiement � un fonds de pension d'une cotisation ne devrait donc pas �tre consid�r� comme un transfert puisqu'un transfert est une op�ration � caract�re d�finitif qui ne donne aucun droit dans l'avenir, il devrait �tre enregistr� en op�ration financi�re. Il en va de m�me pour le paiement des prestations.

Si les comptables nationaux ont trait� les cotisations et les prestations comme des transferts et non comme des op�rations financi�res, c'est pour pr�senter ces op�rations des fonds de pension comme ils traitent les cotisations et les prestations de s�curit� sociale. Il y a pour cela deux raisons.

La premi�re est que les syst�mes de protection sociale varient consid�rablement d'un pays � l'autre, si bien que pour favoriser les comparaisons internationales, il est pr�f�rable de traiter les fonds de pension de la m�me mani�re que la s�curit� sociale. La seconde raison est que, du fait de leur caract�re obligatoire, les cotisations aux fonds de pension sont per�ues par les m�nages comme venant en d�duction de leur revenu. De m�me, les prestations vers�es par les fonds de pension sont per�ues par les m�nages comme venant s'ajouter � leur revenu. Cela implique de traiter les cotisations et les prestations comme des transferts de revenu.

Cependant, traiter les cotisations et les prestations comme des transferts, c'est-�-dire comme des op�rations ne donnant aucun droit � l'avenir, revient � ne pas tenir compte de l'existence des droits � pension. Or, ceux-ci peuvent jouer un r�le consid�rable dans le financement de l'�conomie d'un pays. Les comptables nationaux ont donc d�cid� de faire appara�tre les droits � pension dans les comptes financiers, c'est-�-dire que, dans ces comptes, ils consid�rent les cotisations et les prestations comme des op�rations financi�res et non comme des transferts.

La ligne Ajustement pour variation des droits � pension permet de r�tablir l'�quilibre entre comptes non financiers et comptes financiers. Pour cela, elle annule dans les comptes non financiers l'impact sur l'�pargne et la capacit� de financement des cotisations et des prestations en les �quilibrant. Le montant de l'ajustement est donc �gal � :

- la valeur totale des cotisations sociales effectives et imput�es relatives � des pensions vers�es aux r�gimes de pension dans lesquels les m�nages ont un droit certain

- plus la valeur totale des suppl�ments de cotisations correspondant aux revenus de la propri�t� attribu�s aux b�n�ficiaires des r�gimes de pension

- moins le service fourni

- moins la valeur totale des pensions pay�es en tant que prestations d�assurance sociale des r�gimes de pension

L'ajustement pour variation des droits � pension appara�t en ressources du compte d'utilisation du revenu des m�nages et en emplois de ce m�me compte des fonds de pension. L'�pargne et la capacit� de financement correspondent ainsi au traitement des cotisations et des prestations en op�rations financi�res.

Les r�gimes � prestations d�finies

Le Syst�me europ�en des comptes nationaux (SEC 2010) donne des r�gimes � prestations d�finies la d�finition suivante :

Un r�gime � prestations d�finies est un r�gime de pension dans lequel les prestations � payer � un salari� � la retraite sont d�finies sur la base d'une formule de calcul seule ou en combinaison avec un montant minimal garanti � payer.

Le risque associ� pour un syst�me � prestations d�finies au versement d'un revenu ad�quat au moment de la retraite est assum� par l'employeur ou par une unit� agissant pour son compte.

Dans un r�gime de retraite � prestations d�finies, le paiement d'une cotisation donne au m�nage un droit � pension qui est d�termin� par contrat et qui doit �tre pay� par l'employeur ind�pendamment de la situation financi�re du fonds. Si les cotisations des m�nages sont inf�rieures � la valeur du droit � pension qu'elles g�n�rent, l'employeur doit couvrir le d�ficit en versant au fonds de pension des cotisations qui viennent s'ajouter � celles pay�es par les m�nages.

Si les cotisations effectivement pay�es par les m�nages et les employeurs sont insuffisantes pour couvrir l'augmentation des droits � pension, l'obligation par l'employeur de fournir au fonds les ressources compl�mentaires est enregistr�e dans les comptes en cotisations imput�es � la charge des employeurs.

Les droits � pension n'augmentent cependant pas du seul fait du versement des cotisations, ils augmentent aussi du fait de l'actualisation des droits. En effet, du fait de l'existence des taux d'int�r�t, le paiement actuel d'un certain montant n'a pas la m�me valeur que le paiement de ce m�me montant � une date ult�rieure.

Supposons, par exemple, que le taux d'int�r�t soit de 5%. Un pr�t de 100 aujourd'hui donnera lieu dans un an au remboursement de 100 et au paiement de 5 d'int�r�ts, soit un paiement total de 105. Ainsi, un paiement de 100 aujourd'hui est �quivalent � un paiement de 105 un an plus tard. Si les 105 sont pr�t�s � nouveau au taux de 5% ils donneront lieu, une ann�e plus tard, � un paiement de 110,25. Un paiement de 100 aujourd'hui est donc �quivalent � un paiement de 105 dans un an et de 110,25 dans deux ans.

Les fonds de pension utilisent des taux d'actualisation pour mettre en �quivalence les cotisations actuelles et les prestations futures. Par exemple, un paiement d'une prestation de 110,25 dans deux ans est �quivalent � un paiement imm�diat de 100. Or, en comptabilit� nationale, les droits � pension doivent �tre �valu�s � leur valeur du march�, c'est-�-dire � celle qu'il faudrait payer pour les acqu�rir aujourd'hui. Cette valeur est la valeur actuelle des droits � pension. Par exemple, si le taux d'actualisation est de 5%, pour acheter un droit � pension consistant en un paiement de 110,25 dans deux ans, il faut payer 100 aujourd'hui, c'est-�-dire que la valeur du droit � pension est 100.

L'ann�e suivante, l'�ch�ance du paiement de la prestation s'est rapproch�e si bien que la valeur actuelle du droit � pension a chang�, celle-ci est maintenant de 110,25/1,05=105. L'augmentation de valeur du droit � pension peut �tre interpr�t�e comme un revenu de la propri�t�. En effet, on peut consid�rer que le fonds de pension r�mun�re le cr�dit que lui accordent les m�nages en n'utilisant pas leurs droits imm�diatement.

Puisque les int�r�ts dus par le fonds ne sont pas effectivement pay�s aux m�nages, ils sont consid�r�s comme �tant re�us par les m�nages puis revers�s en tant que cotisations. Ils sont donc enregistr�s deux fois dans les comptes :

- en tant que revenu de la propri�t� pay� par le fonds de pension aux m�nages, sous l'intitul� revenus d'investissements � payer sur les droits � pension ;

- en tant que composante des cotisations pay�es par les m�nages sous l'intitul� suppl�ments de cotisations de pension � la charge des m�nages.

On remarquera que, contrairement � ce qui se passe dans le cas des r�gimes � cotisations d�finies, les suppl�ments de cotisations ne correspondent pas ici aux revenus que les fonds de pension tirent effectivement de leurs placements, mais aux revenus qu'ils garantissent contractuellement � leurs assur�s.

Il faut �galement tenir compte du fait qu'une partie des cotisations est destin�e � couvrir le service de gestion du fonds. Les cotisations des m�nages destin�es � accro�tre leurs droits sont donc la somme des �l�ments suivants :

- cotisations de pension effectives � la charge des employeurs ;

- cotisations de pension imput�es � la charge des employeurs ;

- cotisations de pension effectives � la charge des m�nages ;

- suppl�ments de cotisations de pension � la charge des m�nages ;

- moins r�mun�ration du service des r�gimes d'assurance sociale.

Toutes les cotisations � la charge des employeurs sont consid�r�es comme pay�es aux salari�s en tant que composante de la r�mun�ration des salari�s puis revers�s par les m�nages au fonds de pension en tant que cotisations. Les cotisations de pension imput�es � la charge des employeurs sont ici calcul�es par solde de mani�re � �quilibrer le total des cotisations et la valeur actualis�e des droits � pension qu'elles g�n�rent.

Les droits � pension des m�nages diminuent avec les prestations vers�es. Un exemple est donn� dans le tableau suivant :

L� encore, la ligne Ajustement pour variation des droits � pension permet de r�tablir l'�quilibre entre comptes non financiers et comptes financiers.

La retraite des fonctionnaires

Tous les r�gimes de retraite g�r�s par les employeurs sont trait�s, en comptabilit� nationale, comme les fonds de pension et cela m�me s'ils ne passent pas par un fonds de pension autonome. La comptabilit� nationale retient donc deux types diff�rents de r�gimes de pension dans le cadre de l'assurance sociale :

- les r�gimes de pension de la s�curit� sociale, c'est-�-dire des r�gimes financ�s selon un syst�me par r�partition et g�r�s par les administrations publiques ;

- les autres r�gimes de pension li�s � l'emploi, c'est-�-dire les r�gimes g�r�s par les employeurs.

La question s'est pos�e du classement des r�gimes de pension g�r�s par les administrations publiques pour leurs propres salari�s, c'est-�-dire les r�gimes de pension des fonctionnaires, et les discussions � ce propos ont �t� fort vives lors de la pr�paration des nouveaux syst�mes de comptabilit� nationale des Nations unies (le SCN 2008) et de l'Union europ�enne (le SEC 2010). Il y a, en effet, une diff�rence fondamentale entre les deux r�gimes, le r�gime de pension de la S�curit� sociale ne g�n�re pas de dette pour les administrations publiques, les autres r�gimes de pension � prestations d�finies g�n�rent une dette pour les employeurs.

Puisque les r�gimes de pension des fonctionnaires sont g�n�ralement des r�gimes � prestations d�finies, les classer en autres r�gimes de pension li�s � l'emploi, revient � attribuer � l'État une dette envers ses fonctionnaires. Du fait des contraintes sur la dette publique impos�es aux pays de l'Union europ�enne, cette question d�passe largement le simple cadre de la comptabilit� nationale.

Un compromis a �t� trouv�, il consiste � classer les r�gimes de pension des fonctionnaires en fonction de leur proximit� avec la S�curit� sociale. Concr�tement, les r�gimes de pension des fonctionnaires doivent �tre trait�s comme les r�gimes de S�curit� sociale s'ils sont sans constitution de r�serves.

Il est important de comprendre la logique de cette d�cision. La question cl� est ici celle de la r�alit� du droit � pension. Dans un r�gime g�r� par un fonds de pension, le droit � pension est r�el et bien d�termin� par des accords contractuels. Dans un r�gime par r�partition comme l'est celui de la S�curit� sociale, il n'y a pas r�ellement de droit � pension et c'est pr�cis�ment pourquoi les cotisations et les prestations y sont trait�es comme des transferts de revenu et non comme des op�rations financi�res.

Un syst�me par r�partition est bas� sur la solidarit� entre g�n�rations, c'est-�-dire sur un pacte implicite. Chaque g�n�ration reconna�t ce qu'elle doit � ses a�n�s et accepte de les prendre en charge lorsqu'ils sont trop �g�s pour travailler. En contrepartie, chaque g�n�ration attend des g�n�rations suivantes qu'elles respectent, elles aussi, ce pacte implicite. L'État n'agit ici qu'en tant que repr�sentant de l'int�r�t g�n�ral pour organiser concr�tement le syst�me, c'est-�-dire qu'il en est seulement le gestionnaire.

Mais un pacte implicite n'a pas force de loi et il court toujours le risque d'�tre remis en cause par un exc�s d'�go�sme ou d'individualisme d'une g�n�ration. Ainsi, une g�n�ration active peut consid�rer que ses a�n�s ne m�ritent pas une retraite aussi g�n�reuse, elle peut �galement refuser d'assumer la responsabilit� de la reproduction des g�n�rations et laisser � ses enfants trop peu nombreux une charge insupportable.

Concr�tement, un jeune salari� qui commence � cotiser dans un r�gime de pension de la S�curit� sociale ne peut absolument pas savoir quels droits il aura au moment de sa retraite, il ignore et son �ge de d�part � la retraite et le montant de sa pension. Il serait donc abusif de parler de droit � pension dans ce cas. Puisque le paiement d'une cotisation sociale ne donne pas naissance � un droit futur, il ne peut �tre consid�r� comme une op�ration financi�re et doit �tre trait� comme un transfert de revenu. De m�me, puisque le paiement de la pension n'est pas la contrepartie directe du paiement d'une cotisation, il doit �tre consid�r� comme un transfert de revenu et non comme une op�ration financi�re.

Un r�gime de pension des fonctionnaires sans constitution de r�serves se trouve dans la m�me situation, un fonctionnaire en activit� ne peut absolument pas �tre certain des conditions de sa retraite puisque celles-ci peuvent �tre modifi�es, chaque ann�e, par les autorit�s politiques. Il est ainsi impossible de consid�rer l'existence d'un droit � pension r�el dans ce cas. Les r�gimes de retraite des fonctionnaires sont donc trait�s comme ceux de la S�curit� sociale, c'est-�-dire qu'ils ne donnent naissance � aucune dette pour les administrations publiques.

Cependant, afin de favoriser les comparaisons internationales, le Syst�me europ�en des comptes nationaux (SEC 2010) impose aux pays de confectionner un tableau, le tableau suppl�mentaire sur les droits � pension acquis � une date donn�e dans le cadre de l'assurance sociale, o� les r�gimes de pension des fonctionnaires sont trait�s comme des fonds de pension, c'est-�-dire avec des droits � pension constituant une dette pour les administrations publiques.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Pr�sentation g�n�rale

- Histoire de la comptabilit� nationale

- Le champ de la comptabilit� nationale

- Les op�rations sur biens et services

- Les op�rations de r�partition

- Valeur ajout�e, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- S�quence simplifi�e des comptes

- Le tableau �conomique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit int�rieur brut (PIB)

- Produits de la propri�t� intellectuelle

- Les comptes de patrimoine

- Extensions du syst�me

- L'arbitrage

- Th�orie �conomique et comptabilit� nationale

- Exercices de comptabilit� nationale

- D�bats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- S�quence compl�te des comptes

- Agr�gats, op�rations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le syst�me europ�en des comptes

- Comptes nationaux

- Vid�os YouTube

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicit�

- Les vid�os Youtube int�gr�es � ce site sont soumises aux conditions d'utilisation de Google