Le Syst�me europ�en des comptes SEC 2010

CHAPITRE 22 Comptes satellites

Introduction

22.01 Le pr�sent chapitre est une introduction g�n�rale aux comptes satellites. Il d�crit et examine comment le cadre central peut �tre utilis� comme un syst�me de blocs pour r�pondre � de nombreux besoins en donn�es sp�cifiques essentiels.

22.02 Les comptes satellites permettent d��laborer ou de modifier les tableaux et les comptes du cadre central afin de r�pondre � des besoins en donn�es sp�cifiques.

22.03 Le cadre central se compose des �l�ments suivants :

- a) les comptes �conomiques int�gr�s (comptes des secteurs institutionnels), qui donnent une vision synth�tique de tous les flux et stocks �conomiques;

- b) le cadre entr�es-sorties, qui donne une vision synth�tique des ressources et des emplois de biens et de services en prix courants et en volume;

- c) les tableaux reliant les informations par branche d�activit� dans le cadre entr�es-sorties et les comptes des secteurs institutionnels;

- d) les tableaux concernant les d�penses par fonction des administrations publiques, des m�nages et des soci�t�s;

- e) les tableaux relatifs � la population et � l�emploi.

Ces comptes et ces tableaux peuvent �tre �tablis sur une base trimestrielle ou annuelle et �tre nationaux ou r�gionaux.

22.04 Les comptes satellites peuvent r�pondre � des besoins en donn�es sp�cifiques en fournissant davantage de d�tails, en r�organisant les concepts � partir du cadre central ou en donnant des informations suppl�mentaires, par exemple sur des flux et des stocks non mon�taires. Ils peuvent s��carter des concepts utilis�s dans le cadre central. La modification des concepts peut permettre d�am�liorer le lien avec les concepts �conomiques th�oriques, comme le bien-�tre ou les co�ts des op�rations, avec les concepts administratifs tels que les revenus ou les b�n�fices imposables dans les comptes des entreprises, et les concepts politiques, tels que les branches d�activit� strat�giques, l��conomie de la connaissance et les investissements des entreprises utilis�s, dans les politiques �conomiques nationales ou europ�enne. Dans de tels cas, le syst�me de comptes satellites comprend �galement un tableau pr�sentant les liens entre leurs principaux agr�gats et ceux du cadre central.

22.05 Les comptes satellites peuvent rev�tir la forme de simples tableaux ou se pr�senter comme un ensemble de comptes �largi. Les comptes satellites peuvent �tre �tablis et publi�s sur une base annuelle ou trimestrielle. Des intervalles de publication plus longs, par exemple tous les cinq ans, peuvent convenir pour certains comptes satellites.

22.06 Les comptes satellites poss�dent diverses caract�ristiques :

- a) liens avec des fonctions, comme cela est le cas pour les comptes satellites fonctionnels;

- b) liens avec des branches d�activit� ou des produits, ce qui correspond � une certaine famille de comptes sp�cialis�s;

- c) liens avec des secteurs institutionnels, ce qui est le cas pour une autre famille de comptes sp�cialis�s;

- d) �largissement aux donn�es physiques ou autres donn�es non mon�taires;

- e) d�tails suppl�mentaires;

- f) utilisation de concepts suppl�mentaires;

- g) modification de certains concepts de base;

- h) utilisation de la mod�lisation ou inclusion de r�sultats exp�rimentaux.

Une ou plusieurs des caract�ristiques mentionn�es aux points a) � h) peuvent s�appliquer � un compte satellite particulier, comme le montre le tableau 22.1.

22.07 Le pr�sent chapitre examine les caract�ristiques des comptes satellites et d�crit bri�vement les neuf comptes satellites suivants :

- a) comptes de l�agriculture;

- b) comptes de l�environnement;

- c) comptes de la sant�;

- d) comptes de production des m�nages;

- e) comptes de l�emploi et matrices de comptabilit� sociale;

- f) comptes de productivit� et de croissance;

- g) comptes de R & D;

- h) comptes de la protection sociale;

- i) comptes du tourisme.

D�autres comptes satellites sont d�crits dans d�autres chapitres, notamment la balance des paiements, les statistiques de finances publiques, les statistiques mon�taires et financi�res et le tableau des pensions suppl�mentaire.

Le SCN 2008 d�crit en d�tail plusieurs comptes satellites couverts de fa�on plus limit�e par le SEC 2010. Il s�agit notamment des comptes suivants :

- a) SCN 2008, chapitre 21: comptes d�activit� des entreprises;

- b) SCN 2008, chapitre 22: comptes du secteur public;

- c) SCN 2008, chapitre 23: comptes des institutions sans but lucratif;

- d) SCN 2008, chapitre 25: comptes du secteur informel.

� des fins de comparaison internationale du niveau et de la composition des imp�ts, les statistiques des recettes fiscales nationales sont transmises � l�OCDE, au FMI et � Eurostat. Les concepts et les donn�es sont int�gralement reli�s � ceux des comptes nationaux. Les statistiques des recettes fiscales sont un exemple de compte satellite des comptes nationaux.

Ces exemples repr�sentent des comptes satellites bien �tablis, car ils font l�objet de recommandations internationales ou font d�j� partie d�un programme de transmission international. Les comptes satellites �labor�s dans diff�rents pays illustrent l�importance et l�utilit� de ces comptes, dont voici quelques exemples :

- a) les comptes du secteur de la culture et de la cr�ation, qui illustrent l�importance �conomique du secteur de la culture et de la cr�ation;

- b) les comptes de l��ducation, qui indiquent l�importance �conomique des ressources, des emplois et du financement de l��ducation;

- c) les comptes de l��nergie, qui indiquent l�importance �conomique des divers types d��nergie et leur relation avec les importations, les exportations et les imp�ts et subventions des administrations publiques;

- d) les comptes de la p�che et de la sylviculture, qui indiquent l�importance �conomique de ces secteurs pour les pays et les r�gions;

- e) les comptes des technologies de l�information et de la communication (TIC), qui indiquent les ressources et les emplois des principaux produits et producteurs du secteur des TIC;

- f) le compte de redistribution par la d�pense publique, qui indique quelles cat�gories de revenus b�n�ficient de la d�pense publique dans le domaine de l��ducation, de la sant�, de la culture et du logement;

- g) les comptes des b�timents r�sidentiels, qui indiquent l�importance �conomique des b�timents r�sidentiels pour la nation et pour certaines r�gions;

- h) les comptes de la s�curit�, qui refl�tent les d�penses publiques et priv�es en mati�re de s�curit�;

- i) les comptes du sport, qui indiquent l�importance �conomique du sport;

- j) les comptes de l�eau, qui montrent l�interaction entre le syst�me physique des eaux et l��conomie � l��chelle du pays et des bassins hydrographiques.

22.08 Un nombre majoritaire de comptes satellites rel�ve d�une approche fonctionnelle. Les diff�rentes nomenclatures fonctionnelles sont d�crites dans le pr�sent chapitre.

22.09 La grande vari�t� de comptes satellites d�montre que les comptes nationaux servent de cadre de r�f�rence pour toutes sortes de statistiques. Elle illustre �galement les avantages et les limites du cadre central. En appliquant les concepts, les nomenclatures et les pr�sentations telles que les tableaux des ressources et des emplois du cadre central � toute une s�rie de th�mes, il est possible de faire la preuve de la flexibilit� et de la pertinence des comptes satellites par rapport � ces th�mes. Dans le m�me temps, les ajouts, les r�organisations et les modifications conceptuelles illustrent les limites du cadre central pour l��tude de ces th�mes. Les comptes de l�environnement �largissent, par exemple, le cadre central afin de tenir compte des externalit�s environnementales, et les comptes de production des m�nages �tendent la fronti�re de la production pour inclure les services non r�mun�r�s des m�nages. Il ressort ainsi de ces comptes que les concepts de produit, de revenu et de consommation du cadre central ne repr�sentent pas des mesures exhaustives du bien-�tre.

22.10 Les principaux avantages des comptes satellites sont les suivants :

- a) ils sont fond�s sur un ensemble de d�finitions claires;

- b) ils rel�vent de l�application d�une m�thode comptable syst�matique. � titre d�illustration, on peut citer la ventilation d�un total en plusieurs dimensions (par exemple, la ventilation des ressources et emplois de biens et de services par produit et par branche d�activit�, ou la distinction op�r�e pour un service en fonction de celui qui le produit, le paie ou en b�n�ficie), une comptabilit� syst�matique flux-stocks et une comptabilit� coh�rente en termes mon�taires et non mon�taires. Une m�thode comptable syst�matique se caract�rise par son homog�n�it� et sa coh�rence. Elle permet �galement de proc�der � des analyses de la comptabilit� fond�es sur la d�composition � dans lesquelles la variation du total est expliqu�e en termes de variations des diff�rentes parties, les variations de la valeur sont expliqu�es par des changements de volume et de prix et les variations des stocks par les flux correspondants � et sur des ratios constants utilis�s pour l�analyse entr�es-sorties. Ces analyses de la comptabilit� peuvent �tre assorties d�une mod�lisation dans laquelle le comportement �conomique est pris en compte;

- c) ils sont reli�s aux concepts de base de la comptabilit� nationale. Citons, par exemple, les concepts de stocks et de flux sp�cifiques tels que la production, la r�mun�ration des salari�s, les imp�ts, les prestations sociales et la formation de capital, les concepts contenus dans les classifications par branche et par secteur institutionnel, par exemple des branches comme l�agriculture et l�industrie manufacturi�re ou le secteur des administrations publiques, et les principaux soldes comptables comme la valeur ajout�e, le produit int�rieur, le revenu disponible et la valeur nette. Ces concepts de base en comptabilit� nationale sont bien �tablis dans le monde entier, stables dans le temps, et leur mesure est relativement prot�g�e contre les pressions politiques;

- d) ils sont reli�s aux statistiques des comptes nationaux; ces derni�res sont facilement disponibles, comparables d�une p�riode � l�autre, conformes aux normes internationales communes et permettent de situer les mesures des comptes satellites dans le contexte de l��conomie nationale et de ses principales composantes, notamment la relation avec la croissance �conomique et les finances publiques.

Nomenclatures fonctionnelles

22.11 Les nomenclatures fonctionnelles classent les d� - penses par secteur et par fonction. Elles refl�tent le comportement des consommateurs, des administrations publiques, des institutions sans but lucratif et des producteurs.

22.12 Les quatre nomenclatures fonctionnelles utilis�es dans le SEC sont les suivantes :

- a) classification des fonctions de consommation des m�nages (Coicop);

- b) classification des fonctions des administrations publiques (CFAP);

- c) classification des fonctions des institutions sans but lucratif (COPNI);

- d) classification des d�penses des producteurs par fonction (COPP).

22.13 La Coicop distingue quatorze cat�gories principales :

- a) produits alimentaires et boissons non alcoolis�es;

- b) boissons alcoolis�es, tabac et stup�fiants;

- c) articles d�habillement et chaussures;

- d) logement, eau, gaz, �lectricit� et autres combustibles;

- e) meubles, articles de m�nage et entretien courant du foyer;

- f) sant�;

- g) transports;

- h) communications;

- i) loisirs et culture;

- j) enseignement;

- k) restaurants et h�tels;

- l) biens et services divers;

- m) d�penses de consommation individuelle � la charge des institutions sans but lucratif au service des m�nages;

- n) d�penses de consommation individuelle � la charge des administrations publiques.

Les douze premi�res cat�gories donnent la somme des d�penses totales de consommation individuelle � la charge des m�nages. Quant aux deux derni�res, elles identifient les d�penses de consommation individuelle � la charge des institutions sans but lucratif au service des m�nages (ISBLSM) et des administrations publiques, autrement dit leurs transferts sociaux en nature. Ensemble, les quatorze divisions repr�sentent la consommation finale effective des m�nages.

22.14 Les d�penses de consommation individuelle des ISBLSM et des administrations publiques sont ventil�es en cinq sous-cat�gories communes qui refl�tent les principaux th�mes politiques: logement, sant�, loisirs et culture, enseignement et protection sociale. Ces sous-cat�gories sont �galement des fonctions de la Coicop pour les d�penses de consommation individuelle � la charge des m�nages; la protection sociale est une sous-cat�gorie de la division 12, Biens et services divers.

Par cons�quent, la Coicop indique �galement, pour chacune de ces cinq sous-cat�gories communes, le r�le des m�nages priv�s, des administrations publiques et des institutions sans but lucratif au service des m�nages. Elle permet, par exemple, de conna�tre le r�le des administrations publiques dans la fourniture de services de logement, de sant� et d��ducation.

22.15 La Coicop a �galement d�autres usages importants, notamment l�utilisation des sous-cat�gories pour faire appara�tre la d�pense des m�nages en biens de consommation durables. Les enqu�tes sur le budget des m�nages utilisent souvent un syst�me de classification fond� sur la Coicop pour collecter des informations relatives aux d�penses des m�nages. Ces donn�es peuvent ensuite �tre ventil�es selon les produits dans un tableau des ressources et des emplois.

22.16 La classification des fonctions des administrations publiques (CFAP) constitue un outil majeur pour d�crire et analyser les finances publiques. Elle distingue dix cat�gories principales :

- a) services g�n�raux des administrations publiques;

- b) d�fense;

- c) ordre et s�curit� publics;

- d) affaires �conomiques;

- e) protection de l�environnement;

- f) logements et �quipements collectifs;

- g) sant�;

- h) loisirs, culture et culte;

- i) enseignement;

- j) protection sociale.

Cette nomenclature peut �tre utilis�e pour classer les d�penses de consommation individuelle et collective des administrations publiques. Cependant, elle sert aussi � illustrer le r�le d�autres types de d�penses, par exemple les subventions, les aides � l�investissement et les prestations d�assistance sociale en esp�ces, effectu�es aux fins des politiques publiques.

22.17 La COPNI sert � d�crire et � analyser les d�penses des institutions priv�es sans but lucratif au service des m�nages. Elle distingue neuf grandes cat�gories :

- a) logement;

- b) sant�;

- c) loisirs et culture;

- d) enseignement;

- e) protection sociale;

- f) culte;

- g) partis politiques, organisations professionnelles et syndicales;

- h) protection de l�environnement;

- i) services n.c.a.

22.18 La COPP peut �tre utilis�e pour d�crire et analyser le comportement des producteurs. Elle distingue six cat�gories principales :

- a) d�penses d�infrastructure;

- b) d�penses de recherche et d�veloppement;

- c) d�penses de protection de l�environnement;

- d) d�penses de commercialisation;

- e) d�penses de valorisation des ressources humaines;

- f) d�penses li�es aux programmes de production courante, � l�administration et � la gestion.

En combinaison avec des informations par op�ration, la COPP peut fournir des informations sur �l�externalisation� des services aux entreprises, c�est-�-dire le remplacement d�activit�s auxiliaires par l�achat des services correspondants aupr�s d�autres producteurs, notamment dans des domaines tels que le nettoyage, la restauration, les transports et la recherche.

22.19 La CFAP et la COPP font appara�tre les d�penses de protection de l�environnement des administrations publiques et des producteurs. Ces informations sont utilis�es pour d�crire et analyser l�interaction entre la croissance �conomique et l�environnement.

22.20 Certaines d�penses telles que la d�pense de consommation finale et la d�pense de consommation interm�diaire peuvent �tre class�es par fonction et par groupe de produits. La classification par produit montre quels produits sont concern�s et donne une description des diff�rents processus de production ainsi que de leurs liens avec les ressources et les emplois des produits. Elle repr�sente l�inverse des nomenclatures fonctionnelles, sur les aspects suivants :

- a) les d�penses affect�es � des produits diff�rents peuvent servir une seule fonction;

- b) les d�penses affect�es � un seul produit peuvent servir plusieurs fonctions;

- c) certaines d�penses ne sont pas des op�rations sur des produits, mais elles peuvent �tre tr�s importantes pour une nomenclature fonctionnelle; par exemple, les subventions et les prestations de s�curit� sociale en esp�ces sont importantes pour la classification des d�penses des administrations publiques.

Principales caract�ristiques des comptes satellites

Comptes satellites fonctionnels

22.21 Les comptes satellites fonctionnels ont pour but de d�crire et d�analyser l��conomie pour une fonction, par exemple l�environnement, la sant� et la recherche et d�veloppement. Ils fournissent un cadre comptable syst�matique pour chaque fonction. Ils ne donnent pas de vision synth�tique de l��conomie nationale, mais ciblent les aspects pertinents pour la fonction concern�e. � cet effet, ils indiquent des d�tails qui ne sont pas visibles dans le cadre central agr�g�, r�organisent les informations, ajoutent des informations sur les flux et les stocks non mon�taires, ignorent ce qui ne correspond pas � la fonction concern�e et d�finissent des agr�gats fonctionnels en guise de concepts cl�s.

22.22 Du fait de sa nature m�me, le cadre central est essentiellement institutionnel. Un compte satellite fonctionnel peut combiner une approche fonctionnelle � une analyse portant sur les activit�s et les produits. Une telle approche combin�e s�av�re utile dans de nombreux domaines, par exemple la culture, le sport, l��ducation, la sant�, la protection sociale, le tourisme, la protection de l�environnement, la recherche et d�veloppement (R & D), l�aide au d�veloppement, les transports, la s�curit� et le logement. La plupart de ces domaines concernent des services; ils se r�partissent en g�n�ral entre plusieurs activit�s et correspondent souvent � des th�mes en relation avec la croissance �conomique ou les pr�occupations sociales.

22.23 L�un des concepts cl�s des comptes satellites fonctionnels est celui de la d�pense nationale pour une fonction donn�e, comme le montre le tableau 22.2. Ce concept cl� est �galement utile pour d�finir la port�e du compte satellite fonctionnel.

22.24 Analyser les emplois correspondant � une fonction revient � poser des questions telles que: �Combien consacre-t-on de ressources � l��ducation, aux transports, au tourisme, � la protection de l�environnement et au traitement des donn�es?� Afin de r�pondre � ces questions, il faut donc d�cider :

- a) quels sont les produits pertinents pour le domaine en question. La d�pense nationale inclut tous les emplois courants de ces produits et la formation de capital en ces produits;

- b) quelles sont les activit�s au titre desquelles on enregistrera une formation de capital;

- c) quels sont les transferts correspondant au domaine en question.

22.25 Selon le domaine �tudi�, la forme donn�e au compte satellite mettra l�accent :

- a) sur l�analyse d�taill�e de la production et des emplois des biens et des services sp�cifiques, par exemple pour la R & D, les TIC ou les transports;

- b) sur l�analyse d�taill�e des transferts, par exemple pour la protection sociale;

- c) � la fois sur la production, les emplois et les transferts, par exemple dans le domaine de l��ducation et de la sant�;

- d) sur les emplois en tant que tels, dans des domaines tels que le tourisme ou la protection de l�environnement;

- e) sur le financement de la protection sociale et de la sant� par les administrations publiques et les institutions sans but lucratif.

22.26 Deux types de produits peuvent �tre distingu�s: les produits caract�ristiques et les produits connexes. Les premiers sont les produits typiques du domaine consid�r�, pour lesquels le compte satellite peut faire appara�tre le mode de production, les types de producteurs impliqu�s, les types de main-d��uvre et de capital fixe employ�s, ainsi que la rentabilit� du processus de production. Dans le cas, par exemple, de la sant�, les produits caract�ristiques sont les services de sant�, les services d�administration et les services d�enseignement et de recherche et d�veloppement en mati�re de sant�.

22.27 Les produits connexes sont pertinents pour une fonction sans �tre typiques de celle-ci, soit par leur nature, soit parce qu�ils sont class�s dans des cat�gories de produits plus larges. Dans le domaine de la sant�, par exemple, le transport des patients est un service connexe et l�on tient aussi pour des produits connexes les produits pharmaceutiques et d�autres biens m�dicaux comme les lunettes. Pour ces produits, le compte satellite ne fait pas appara�tre les caract�ristiques de la production. La ligne de d�marcation pr�cise entre produits caract�ristiques et produits connexes d�pend de l�organisation �conomique du pays et de la fonction des comptes satellites.

22.28 Certains services peuvent figurer dans deux comptes satellites ou m�me davantage. Ainsi, les travaux de recherche concernant les services de sant� qui sont men�s dans des �tablissements d�enseignement sup�rieur sont, dans le m�me temps, un produit pertinent pour les comptes satellites de la recherche et d�veloppement, de l��ducation et de la sant�. Cela implique �galement que les d�penses nationales dans les diff�rentes fonctions se chevauchent en partie; une simple agr�gation de ces d�penses pour �tablir un total sous forme de pourcentage du PIB peut conduire � un double comptage.

22.29 Les concepts utilis�s dans les comptes satellites peuvent s��carter de ceux utilis�s dans le cadre central. Le b�n�volat peut, par exemple, �tre inclus dans les comptes satellites de l��ducation et de la sant�. Les services de transport auxiliaires peuvent �tre indiqu�s s�par�ment dans un compte satellite des transports. Les pr�ts accord�s � des conditions pr�f�rentielles sont comptabilis�s dans un compte satellite qui concerne l�aide au d�veloppement. Les avantages ou les co�ts r�sultant de l�application de taux d�int�r�t inf�rieurs � ceux du march� sont enregistr�s comme des transferts implicites.

22.30 Pour les comptes satellites qui concernent la protection sociale et l�aide au d�veloppement, les transferts sp�cifiques sont les composantes les plus importantes des d�penses nationales. Dans d�autres domaines, par exemple l��ducation ou la sant�, la plus grande partie des transferts, qui sont le plus souvent en nature, constitue des moyens de financer l�acquisition par les utilisateurs. Cela signifie qu�ils sont d�j� inclus dans la d�pense de consommation finale, la consommation interm�diaire et la formation de capital et qu�ils ne doivent pas �tre enregistr�s deux fois. Cependant, cette r�gle ne s�applique pas � tous les transferts, notamment les bourses d��tudes qui peuvent servir � financer diverses d�penses autres que les frais de scolarit� ou l�acquisition de manuels scolaires; cette partie r�siduelle doit alors �tre comptabilis�e comme un transfert dans le compte satellite.

22.31 Un compte satellite fonctionnel peut offrir un aper�u des utilisateurs ou des b�n�ficiaires. La classification des utilisateurs et des b�n�ficiaires peut �tre fond�e sur celle des secteurs institutionnels et des types de producteurs, par exemple producteurs marchands, producteurs non marchands, administrations publiques en tant que consommateur collectif, m�nages en tant que consommateurs et reste du monde. Il est possible de distinguer diff�rentes sous-cat�gories, notamment par branche d�activit� et par sous-secteur institutionnel.

22.32 Les m�nages ou les individus constituent le groupe le plus important d�utilisateurs et de b�n�ficiaires dans nombre de comptes satellites. Pour les besoins des analyses et politiques sociales, il faut proc�der � une ventilation plus pouss�e des m�nages. Selon les fins recherch�es, on peut appliquer divers crit�res comme les revenus, l��ge, le sexe, le lieu de r�sidence, etc. Aux fins des analyses et de la formulation des politiques, il est indispensable de conna�tre l�effectif des individus concern�s dans chaque cat�gorie si l�on veut calculer la consommation moyenne ou le montant moyen des transferts, ou encore le nombre des personnes qui n�en b�n�ficient pas.

Comptes sp�cialis�s

22.33 Les comptes sp�cialis�s offrent un aper�u cibl� sur une branche d�activit� ou un produit en particulier, un groupe de branches d�activit� ou de produits, un sous-secteur ou un groupe de sous-secteurs.

On peut distinguer trois familles de comptes sp�cialiss� :

- a) ceux qui sont li�s � des branches d�activit� ou � des produits;

- b) ceux qui sont li�s � des secteurs institutionnels;

- c) ceux qui combinent les deux approches.

On peut citer comme exemples de comptes sp�cialis�s li�s � des branches d�activit� ou � des produits les comptes de l�agriculture, les comptes de la sylviculture et de la p�che, les comptes du tourisme, les comptes des TIC, les comptes de l��nergie, les comptes des transports, les comptes des b�timents r�sidentiels et les comptes relatifs au secteur de la cr�ation.

Parmi les comptes sp�cialis�s li�s aux secteurs institutionnels, citons les statistiques de finances publiques, les statistiques mon�taires et financi�res, la balance des paiements, les comptes du secteur public, les comptes des institutions sans but lucratif, les comptes des m�nages et les comptes d�activit� des entreprises. Les statistiques des recettes fiscales peuvent �tre consid�r�es comme des tableaux suppl�mentaires des statistiques de finances publiques.

22.34 Les comptes sp�cialis�s peuvent �galement avoir pour but une analyse int�gr�e des activit�s �conomiques au sein d�un ou de plusieurs secteurs institutionnels. Il est, par exemple, possible d��tablir des comptes des sous-secteurs des soci�t�s non financi�res moyennant un regroupement en fonction de leur activit� �conomique principale. L�analyse peut s��tendre � l�ensemble du processus �conomique, de la production jusqu�� l�accumulation. Cela peut se faire de fa�on syst�matique � un niveau relativement agr�g� de la nomenclature standard des branches d�activit�, mais �galement pour certaines branches d�activit� qui pr�sentent un int�r�t particulier pour un pays donn�. Des analyses similaires peuvent �tre r�alis�es en ce qui concerne les activit�s de production des m�nages, tout au moins jusqu�au calcul du revenu d�entreprise. Il peut aussi �tre utile d�identifier les activit�s qui jouent un r�le pr�dominant dans les op�rations de l��conomie avec l�ext�rieur. Parmi ces activit�s cl�s figurent le secteur p�trolier, les activit�s bancaires, les industries extractives, les activit�s li�es � des cultures, des denr�es alimentaires et des boissons sp�cifiques (notamment caf�, fleurs, vin et whisky), ainsi que le tourisme. Elles peuvent jouer un r�le crucial pour l��conomie nationale en contribuant pour une part importante aux exportations, � l�emploi, aux avoirs en devises et aux ressources de l��tat. Les secteurs cl�s peuvent �galement inclure des secteurs qui m�ritent une attention particuli�re du point de vue de la politique �conomique et sociale. Les activit�s agricoles qui b�n�ficient de subventions et d�autres transferts des administrations centrales, locales ou europ�ennes ou qui sont prot�g�es par des droits substantiels sur les importations en sont un exemple.

22.35 La premi�re �tape dans l��tablissement des comptes sp�cialis�s consiste � d�finir les activit�s cl�s et les produits qui leur correspondent, ce qui oblige parfois � regrouper des rubriques de la classification internationale type par industrie (CITI) ou des nomenclatures nationales correspondantes. L��tendue des secteurs cl�s d�pend du contexte �conomique et des besoins en mati�re de politique et d�analyse.

22.36 On �tablit alors pour les produits cl�s un compte de biens et services, o� apparaissent les ressources et les emplois de ces produits, et pour les branches d�activit� cl�s un compte de production et un compte d�exploitation. S�agissant de ces branches et de ces produits cl�s, des nomenclatures d�taill�es sont utilis�es pour bien faire ressortir le processus �conomique et les proc�dures d��valuation employ�es. Ces produits et activit�s se caract�risent en g�n�ral par une combinaison de prix du march� et de prix impos�s et par un syst�me complexe d�imp�ts et de subventions.

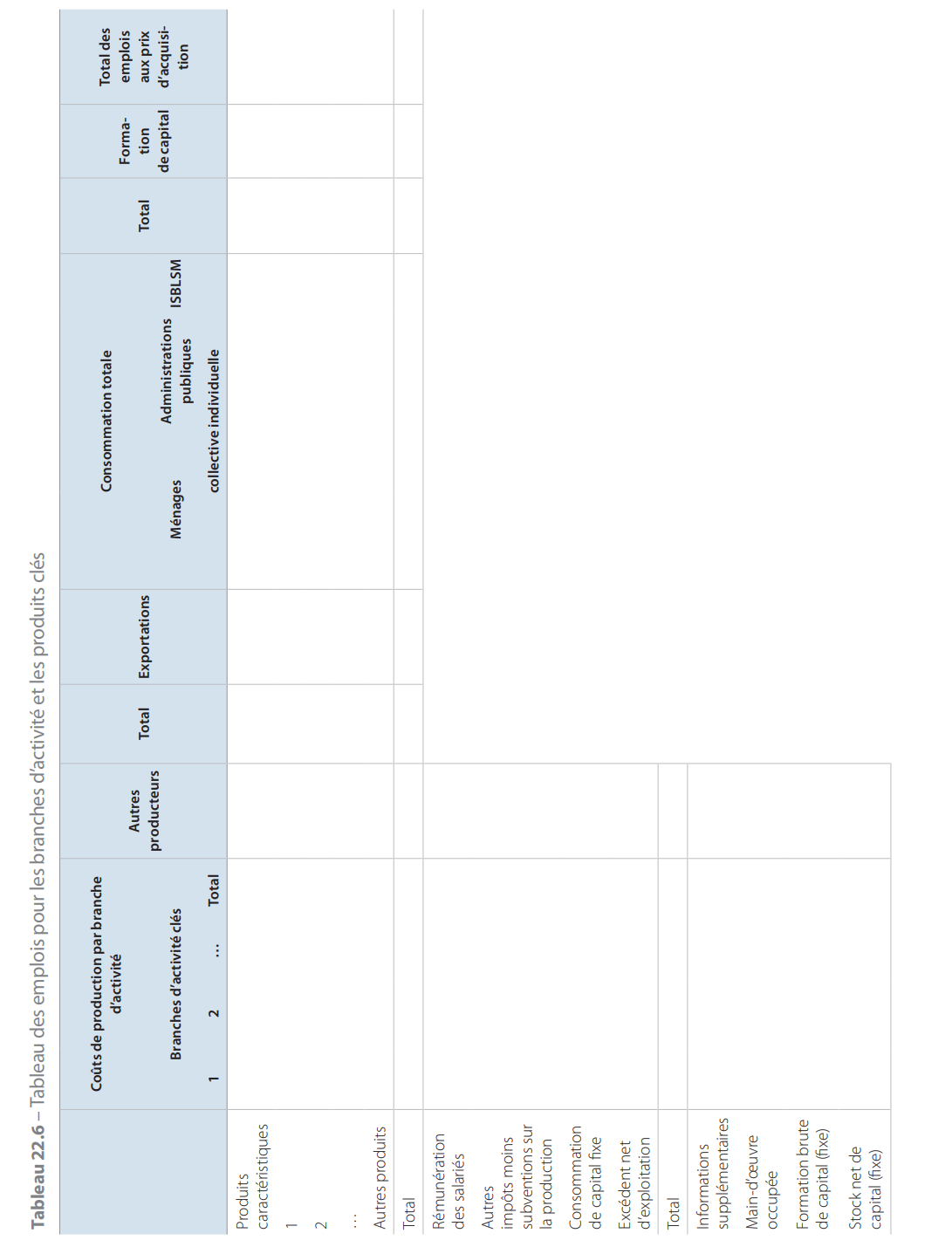

22.37 Les produits cl�s et les branches d�activit� cl�s peuvent �tre analys�s en ayant recours � un tableau des ressources et des emplois, comme le montrent les tableaux 22.5 et 22.6. Les branches d�activit� cl�s sont d�taill�es en colonnes et les autres branches peuvent �tre regroup�es. Dans les lignes figure de m�me le d�tail des produits cl�s, tandis que les autres produits sont regroup�s. Au bas du tableau des emplois figurent, dans les lignes, les apports de main-d��uvre, la formation brute de capital fixe et le stock d�actifs fixes. Lorsque l�activit� cl� est exerc�e par des producteurs de types tr�s h�t�rog�nes, par exemple de petits agriculteurs, d�une part, et de vastes plantations appartenant � des soci�t�s et g�r�es par elles, d�autre part, on op�re une distinction entre ces deux groupes de producteurs qui se caract�risent par des structures de co�ts et des comportements diff�rents.

22.38 Un ensemble de comptes est constitu� pour chaque secteur cl�. � cet effet, il est n�cessaire de d�finir les limites du secteur cl� consid�r�. S�agissant de l�industrie p�troli�re et des industries extractives, le secteur cl� ne se compose en g�n�ral que d�un nombre limit� de grandes soci�t�s dont toutes les op�rations sont enregistr�es, m�me si elles exercent des activit�s secondaires. La distinction entre soci�t�s priv�es, soci�t�s publiques et soci�t�s sous contr�le �tranger peut �galement s�av�rer fondamentale lorsqu�il s�agit d�un secteur cl�. La r�alisation d�une analyse int�gr�e oblige � recourir aux comptes des entreprises elles-m�mes, qu�il faut examiner avec soin pour chacune des grandes soci�t�s concern�es. Une partie des activit�s extractives peut �tre le fait de petites soci�t�s ou d�entreprises non constitu�es en soci�t�s, qu�il faut n�cessairement inclure dans le secteur cl�, m�me si l�on doit pour cela s�appuyer sur des informations partielles extraites d�enqu�tes statistiques ou de fichiers administratifs.

22.39 Les administrations publiques jouent souvent un r�le important en relation avec ces activit�s cl�s par le biais soit d�imp�ts ou de revenus de la propri�t�, soit de r�glementations et de subventions, d�o� l�importance d��tudier en d�tail les op�rations entre le secteur cl� et les administrations publiques.

La ventilation des op�rations peut �tre d�velopp�e de mani�re � distinguer les flux li�s � l�activit� cl�, y compris les imp�ts correspondants sur les produits. Ces flux viennent s�ajouter au budget g�n�ral de diverses unit�s d�administration publique, par exemple les minist�res (� des fins sp�ciales), les universit�s, les fonds et comptes sp�ciaux. Pour les besoins de l�analyse, il peut �tre tr�s utile d�indiquer l�emploi que font les administrations publiques de ces fonds. Il faut pour cela proc�der � une analyse par fonction de cette partie des d�penses des administrations publiques.

22.40 Lorsque les activit�s cl�s reposent sur des ressources naturelles non renouvelables, par exemple celles du sous-sol, les comptes du secteur cl� font appara�tre les variations de ces ressources dues aux d�couvertes nouvelles ou � l��puisement dans le compte des autres changements de volume d�actifs et les gains et pertes de d�tention dans le compte de r��valuation. Ces informations rev�tent une importance capitale pour l��valuation de la performance �conomique. Plus g�n�ralement, les comptes des secteurs cl�s peuvent �tre �largis � une comptabilit� de l�environnement.

22.41 Les comptes des secteurs cl�s peuvent s�inscrire dans le cadre de comptes �conomiques int�gr�s. On introduit � cet effet une colonne ou un groupe de colonnes pour les secteurs cl�s et, le cas �ch�ant, on renomme d�autres colonnes, par exemple en �autres soci�t�s non financi�res� ou �autres m�nages�. Il devient alors possible de voir quelles sont les contributions respectives du secteur cl� et des autres secteurs aux op�rations et aux soldes comptables. La pr�sentation exacte de ce genre de tableau d�pend des objectifs recherch�s. Une �tape suppl�mentaire consiste � construire des tableaux suppl�mentaires mettant en �vidence des relations du type �de qui � qui� entre le secteur cl� et les autres secteurs, y compris le reste du monde.

Inclusion de donn�es non mon�taires

22.42 L�une des principales caract�ristiques d�un grand nombre de comptes satellites est l�inclusion de donn�es non mon�taires, comme les �missions de CO2 par les industries dans les comptes de l�environnement ou le nombre de traitements par type de soin de sant� dans les comptes de la sant�. La relation entre ces donn�es non mon�taires et les donn�es mon�taires permet d�obtenir des ratios cl�s, par exemple les �missions de CO2 par milliard d�euros de valeur ajout�e ou le co�t par traitement. Le tableau 22.7 pr�sente toute une s�rie d�exemples � cet �gard.

D�tails et concepts suppl�mentaires

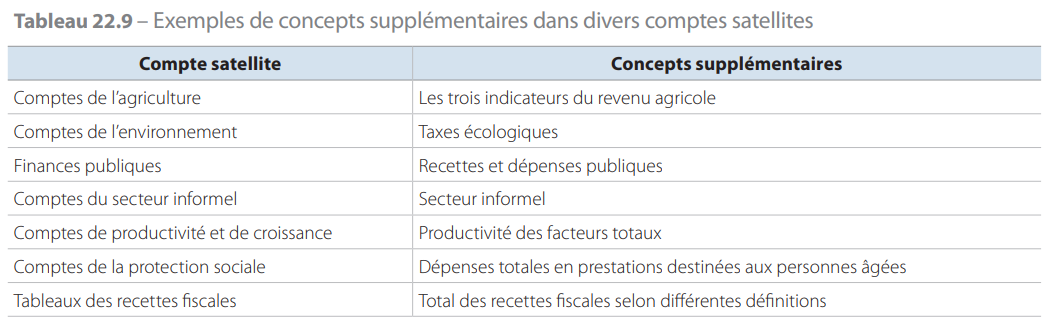

22.43 Les d�tails et concepts suppl�mentaires constituent deux autres caract�ristiques majeures des comptes satellites. Les tableaux 22.8 et 22.9 en fournissent un large �ventail d�exemples.

Concepts de base diff�rents

22.44 L�utilisation de concepts de base diff�rents n�est pas courante dans les comptes satellites. Une l�g�re diff�rence tient au fait que, pour divers comptes satellites, certains services ne sont pas consid�r�s comme auxiliaires; c�est ainsi que le service de transport n�est pas assimil� � un service auxiliaire dans le compte satellite des transports. En revanche, pour d�autres comptes satellites, des changements importants peuvent �tre n�cessaires dans les concepts de base, notamment dans les comptes de l�environnement, dans lesquels le produit int�rieur peut �tre ajust� en fonction de l��puisement des ressources naturelles. Le tableau 22.10 fournit quelques exemples.

Utilisation de la mod�lisation et inclusion de r�sultats exp�rimentaux

22.45 Certains comptes satellites peuvent se caract�riser par l�inclusion de r�sultats exp�rimentaux ou l�utilisation de la mod�lisation; les chiffres du compte satellite sont alors moins fiables que ceux des comptes principaux. Toutefois, l��tablissement des comptes principaux implique �galement l�utilisation de mod�les �conom�triques ou math�matiques et l�inclusion de r�sultats exp�rimentaux. Il ne s�agit donc pas d�une diff�rence fondamentale entre le cadre des comptes principaux et les comptes satellites. Ces aspects sont illustr�s par les exemples du tableau 22.11.

Conception et �tablissement des comptes satellites

22.46 Quatre �tapes sont n�cessaires pour la conception et l��tablissement d�un compte satellite&nbps;:

- a) d�finir les objectifs, les utilisations et les besoins;

- b) s�lectionner les �l�ments pertinents dans les comptes nationaux;

- c) s�lectionner des informations suppl�mentaires pertinentes, notamment � partir de diverses statistiques sp�cifiques ou de sources administratives;

- d) combiner les ensembles de concepts et de chiffres dans un seul ensemble de tableaux et de comptes.

22.47 Ces quatre �tapes donnent souvent des r�sultats inattendus lorsqu�on �labore des comptes satellites pour la premi�re fois. Par cons�quent, l��tablissement de comptes satellites est un travail effectu� en continu. Ce n�est qu�apr�s avoir acquis une certaine exp�rience dans l��tablissement et l�utilisation des comptes satellites et r�alis� des modifications aux endroits requis qu�un ensemble de tableaux exp�rimental peut �tre transform� en un produit statistique abouti.

22.48 Dans la s�lection des �l�ments pertinents des comptes nationaux, trois aspects peuvent �tre distingu�s: les concepts internationaux de comptabilit� nationale, les concepts op�rationnels utilis�s dans les statistiques des comptes nationaux d�un pays donn� et la fiabilit� des statistiques des comptes nationaux.

22.49 Lors de la conception et de l��tablissement d�un compte satellite, l�application des concepts du cadre central � une fonction r�v�le souvent d�autres aspects. Du point de vue de cette fonction, il peut s�agir aussi bien d��l�ments utiles que de limites impr�vues. Ainsi, lorsqu�on �tablira pour la premi�re fois un compte de recherche et d�veloppement, on rencontrera probablement des probl�mes tels que le chevauchement avec la R & D dans le domaine des logiciels ou de la sant� ou encore le r�le des multinationales dans l�importation et l�exportation de R & D.

22.50 Un processus similaire s�applique aux concepts op�rationnels utilis�s pour l��tablissement des statistiques des comptes nationaux. Des d�tails essentiels peuvent s�av�rer manquants, en raison d�une agr�gation trop pouss�e dans l��tablissement ou la publication, ou du fait que les concepts universels peuvent ne pas avoir �t� appliqu�s de fa�on rigoureuse. Par exemple, les activit�s de R & D de certaines grandes multinationales peuvent �tre incluses dans la branche de leurs activit�s principales et non dans celle des services de R & D.

22.51 La fiabilit� de certaines parties des statistiques des comptes nationaux peut se r�v�ler probl�matique, notamment si elles ont �t� �tablies et publi�es sans avoir � l�esprit la fonction des comptes satellites. La simple s�lection des chiffres correspondants dans les statistiques officielles des comptes nationaux permet souvent de constater que la taille, la composition ou l��volution d�une p�riode � l�autre ne sont pas plausibles par rapport � la fonction consid�r�e. C�est pourquoi les sources de donn�es courantes et les m�thodes de calcul doivent �tre v�rifi�es et am�lior�es en recourant � des sources de donn�es suppl�mentaires ou de meilleures m�thodes de calcul.

22.52 La s�lection d�informations pertinentes � partir d�autres sources que les comptes nationaux, par exemple d�autres statistiques officielles ou sources de donn�es administratives, risque de se heurter � des probl�mes similaires en termes de concepts et de chiffres. En effet, les concepts utilis�s officiellement peuvent r�v�ler des failles inattendues par rapport � la fonction sp�cifique du compte satellite, les concepts effectivement utilis�s peuvent �tre diff�rents des concepts officiels et des probl�mes peuvent se poser en termes de fiabilit�, de niveau de d�tail, de chronologie et de fr�quence. Tous ces probl�mes doivent �tre r�solus en r�alisant des estimations suppl�mentaires destin�es � surmonter les diff�rences de concepts, en classant les flux non mon�taires par branche d�activit� ou par secteur, ou encore en modifiant les concepts utilis�s dans le compte satellite.

22.53 Combiner les informations des comptes nationaux et les autres informations dans un seul ensemble de tableaux ou de comptes n�cessite des �tapes suppl�mentaires: les omissions, chevauchements et incoh�rences num�riques doivent �tre r�solus et la plausibilit� des r�sultats doit �tre �valu�e. Il est pr�f�rable d�obtenir un ensemble de tableaux enti�rement �quilibr�. Toutefois, il peut �tre n�cessaire de faire appara�tre les �carts entre les diff�rentes sources de donn�es et m�thodes de calcul.

22.54 D�autres �tapes peuvent �tre requises pour transformer un compte satellite coh�rent en un produit destin� aux utilisateurs des donn�es. On peut ajouter un tableau de synth�se avec des indicateurs cl�s pour un certain nombre d�ann�es. Ces indicateurs cl�s peuvent cibler la description de l��tendue, des composantes et des �volutions du th�me concern�, ou faire appara�tre les liens avec l��conomie nationale et ses principales composantes. Des d�tails ou des classifications suppl�mentaires utiles � des fins politiques et analytiques peuvent �tre ajout�s. Les d�tails ayant peu de valeur ajout�e ou dont l��laboration s�av�re relativement on�reuse peuvent �tre abandonn�s. Des efforts peuvent aussi �tre faits pour r�duire la complexit� des tableaux, accro�tre la simplicit� et la transparence pour les utilisateurs des donn�es et inclure des d�compositions comptables standard dans un tableau distinct.

Neuf comptes satellites sp�cifiques

22.55 La suite de ce chapitre est consacr�e � une br�ve description des comptes satellites suivants :

- a) comptes de l�agriculture;

- b) comptes de l�environnement;

- c) comptes de la sant�;

- d) comptes de production des m�nages;

- e) comptes de l�emploi et matrice de comptabilit� sociale;

- f) comptes de productivit� et de croissance;

- g) comptes de R & D;

- h) comptes de la protection sociale;

- i) comptes du tourisme.

Comptes de l�agriculture

22.56 Les comptes �conomiques de l�agriculture (CEA) repr�sentent un exemple de comptes de l�agriculture (1). Leur but est de d�crire la production agricole et l��volution du revenu agricole. Ces informations servent � analyser la situation �conomique de l�agriculture d�un �tat membre et permettent le contr�le ainsi que l��valuation de la politique agricole commune dans l�Union.

22.57 Les CEA comprennent un compte de production, un compte d�exploitation, un compte du revenu d�entreprise et un compte de capital pour la production agricole. Le compte de production contient une ventilation d�taill�e indiquant la production pour toute une s�rie de produits agricoles, ainsi que les activit�s secondaires non agricoles; la consommation interm�diaire et la formation de capital sont �galement pr�sent�es avec un niveau de d�tail cons�quent. Les donn�es pour le compte de production et la formation brute de capital fixe sont indiqu�es en prix courants et en volume. Trois indicateurs de revenu agricole sont en outre pr�sent�s :

- a) l�indice du revenu r�el des facteurs dans l�agriculture par unit� de travail annuel, pris comme �quivalent temps plein;

- b) l�indice de revenu net r�el d�entreprise agricole par unit� de travail annuel non salari�, pris comme �quivalent temps plein;

- c) le revenu net d�entreprise agricole.

Les indices et les variations de valeur en termes r�els des indicateurs de revenu sont obtenus en d�flatant les donn�es nominales correspondantes avec l�indice implicite du prix du PIB.

22.58 La branche agricole des CEA ressemble �troitement � la branche agricole dans le cadre central. Il existe toutefois des diff�rences. Par exemple, les unit�s engag�es dans la production de semences � des fins de recherche ou de certification ou les unit�s pour lesquelles l�activit� agricole ne constitue qu�une activit� de loisirs sont exclues. En revanche, la plupart des activit�s agricoles des unit�s dont l�activit� principale n�est pas agricole sont incluses dans le concept de branche agricole.

22.59 Les CEA ciblent le processus de production et le revenu qui en d�coule. Cependant, en principe, un compte satellite de l�agriculture ne doit pas obligatoirement correspondre int�gralement aux CEA. Les comptes de l�agriculture peuvent �galement inclure un tableau des ressources et des emplois qui donne un aper�u syst�matique des ressources et des emplois des produits agricoles. Un tel tableau peut fournir des informations sur le r�le des importations, y compris le r�le des droits sur les importations, et les �volutions de la demande en produits agricoles, par exemple les exportations et la consommation finale des m�nages, ainsi que sur le r�le des imp�ts et subventions correspondants. Les comptes de l�agriculture peuvent �tre �largis en incluant des activit�s secondaires non agricoles, notamment celles qui correspondent � une activit� de loisirs. Ceci peut permettre de faire appara�tre des tendances et des m�canismes de substitution qui pr�sentent une certaine importance.

L�interaction avec les administrations publiques peut �tre illustr�e en ajoutant un tableau dans lequel figure l�ensemble des revenus et transferts en capital des administrations publiques locales, centrales ou europ�ennes � la branche agricole; cela peut �galement inclure des traitements particuliers dans le syst�me fiscal. Les comptes de l�agriculture peuvent aussi �tre construits comme des comptes sp�cialis�s et couvrir une s�quence compl�te de comptes comprenant des comptes de patrimoine et des comptes financiers pour les agriculteurs et les soci�t�s engag�es dans l�agriculture.

Comptes de l�environnement

22.60 Un cadre comptable d�taill� est pr�sent� dans les recommandations internationales relatives aux comptes de l�environnement (syst�me de comptabilit� �conomique et environnementale int�gr�e, SCEE, 2003) (2) pour la description et l�analyse de l�environnement et de ses interactions avec l��conomie. Les comptes de l�environnement sont un compte satellite des comptes nationaux. Ceci implique que les m�mes nomenclatures et concepts soient utilis�s; des modifications sont introduites uniquement lorsque cela est n�cessaire pour r�pondre � l�objectif des comptes de l�environnement.

22.61 L�ensemble int�gr� de comptes pour l�information �conomique et environnementale permet une analyse de la contribution de l�environnement � l��conomie et de l�impact de l��conomie sur l�environnement. Il r�pond aux besoins des responsables politiques en fournissant des indicateurs et des statistiques descriptives dans le but de contr�ler l�interaction entre l�environnement et l��conomie.

Il peut �galement servir d�outil de planification strat�gique et d�analyse politique afin d�identifier des voies de d�veloppement plus durables. Ainsi, les responsables politiques charg�s de d�terminer le d�veloppement des industries qui font un usage intensif des ressources environnementales comme entr�es interm�diaires ou pour le stockage des d�chets doivent �tre conscients des effets � long terme sur l�environnement. Ceux qui fixent les normes environnementales doivent aussi �tre conscients de leurs cons�quences possibles pour l��conomie, notamment quelles sont les branches d�activit� susceptibles d�en souffrir et quelles sont les cons�quences pour l�emploi et le pouvoir d�achat. Des strat�gies environnementales diff�rentes peuvent �tre compar�es en tenant compte des cons�quences �conomiques.

22.62 Divers aspects de la comptabilit� environnementale ont �t� pris en consid�ration dans le cadre central. En particulier, les nomenclatures et les comptes concernant les stocks et les autres changements de volume d�actifs font appara�tre s�par�ment de nombreux co�ts et postes de capital qui appartiennent � la comptabilit� des ressources naturelles.

Par exemple, la nomenclature des actifs non produits contient des cat�gories distinctes pour les gisements (notamment les r�serves p�troli�res ou les r�serves de minerais), les ressources biologiques non cultiv�es et les r�serves d�eau. Ces particularit�s facilitent l�utilisation du cadre central comme point de d�part pour une comptabilit� de l�environnement. Toutefois, plusieurs �l�ments du cadre central, en particulier ceux qui apparaissent dans le compte des autres changements de volume, sont ventil�s de mani�re plus d�taill�e et reclass�s dans le compte satellite et d�autres �l�ments sont ajout�s.

22.63 Du point de vue de l�environnement, le cadre central et ses principaux agr�gats, tels que le PIB, la formation de capital et l��pargne, pr�sentent deux inconv�nients majeurs. Tout d�abord, ils couvrent de fa�on limit�e l��puisement et la raret� des ressources naturelles, des facteurs qui peuvent menacer la productivit� durable de l��conomie. Deuxi�mement, le cadre central ne tient pas compte de la d�gradation de la qualit� de l�environnement et de ses cons�quences pour la sant� et le bien-�tre des individus.

22.64 Dans le cadre central, seuls les actifs produits sont pris en compte dans le calcul de la valeur ajout�e nette. Le co�t de leur consommation se refl�te dans la consommation interm�diaire et dans la consommation de capital fixe. Les actifs naturels non produits, par exemple la terre, les r�serves de minerais et les for�ts, n�entrent dans le domaine des actifs que dans la mesure o� ils sont plac�s sous le contr�le effectif d�unit�s institutionnelles. En revanche, leur consommation n�est pas comptabilis�e dans les co�ts de production. Cela implique soit que le prix des produits ne refl�te pas ces co�ts, soit que, dans le cas des co�ts dus � l��puisement des ressources, ces co�ts sont inclus avec d�autres �l�ments non identifi�s dans le calcul r�siduel de l�exc�dent d�exploitation. Les comptes de l�environnement permettent d�identifier et d�estimer explicitement ces co�ts.

22.65 Le cadre comptable environnemental du SCEE 2003 comprend cinq cat�gories :

- a) comptes de flux physiques et hybrides;

- b) comptes �conomiques des op�rations li�es � l�environnement;

- c) comptes d�actifs environnementaux exprim�s en termes physiques et mon�taires;

- d) comptes relatifs aux d�penses consacr�es � la d�fense de l�environnement et � l��puisement des ressources naturelles;

- e) modification des agr�gats du cadre central pour tenir compte de la d�gradation.

22.66 Les comptes de flux physiques et hybrides recensent quatre types de flux diff�rents :

- a) les ressources naturelles: ressources min�rales et �nerg�tiques, eau, sols et ressources biologiques. � partir du moment o� elles sont vendues sur le march�, elles entrent dans la sph�re �conomique et peuvent �tre d�finies comme des produits;

- b) les intrants de l��cosyst�me: oxyg�ne n�cessaire � la combustion, eau provenant des pr�cipitations ou des cours d�eau naturels et autres intrants naturels tels que les �l�ments nutritifs et le dioxyde de carbone n�cessaires � la croissance des v�g�taux; l�eau, les �l�ments nutritifs et l�oxyg�ne fournis en tant que produits par l��conomie sont exclus;

- c) les produits: biens et services produits dans la sph�re �conomique et utilis�s � l�int�rieur de celle-ci, y compris les flux de biens et de services entre l��conomie nationale et le reste du monde. Sont inclus les ressources biologiques cultiv�es, les ressources naturelles vendues ou achet�es comme le p�trole, le bois et l�eau, par exemple, et les d�chets de mat�riaux ayant une valeur �conomique;

- d) les r�sidus: produits involontaires et ind�sirables de l��conomie dont la valeur est nulle ou n�gative pour celui qui les g�n�re. Les r�sidus comprennent les d�chets solides, liquides et gazeux. Ils peuvent �tre recycl�s, r�utilis�s ou rejet�s dans l�environnement. Les r�sidus peuvent avoir une valeur positive pour une unit� autre que celle qui les a g�n�r�s. C�est ainsi que les d�chets m�nagers collect�s en vue d�un recyclage n�ont pas de valeur pour les m�nages mais peuvent en avoir pour celui qui les recycle. Les d�chets de mat�riaux qui ont une valeur r�alisable pour celui qui les g�n�re, comme les �quipements mis au rebut, sont assimil�s � des produits et non � des r�sidus.

22.67 Les flux physiques sont mesur�s en unit�s de quantit�, qui refl�tent les caract�ristiques physiques des mati�res, de l��nergie ou des r�sidus en question. Un flux physique peut �tre mesur� avec d�autres unit�s en fonction de la caract�ristique physique prise en consid�ration. Le caract�re appropri� d�une unit� d�pend de la fonction et de l�utilisation pr�vue du compte de flux. Le poids et le volume sont les caract�ristiques physiques les plus fr�quemment utilis�es pour la comptabilit� des flux physiques. Dans le cas des flux �nerg�tiques, les unit�s les plus couramment utilis�es sont les joules ou les tonnes d��quivalent p�trole. Les unit�s de quantit� utilis�es dans les comptes de flux physiques sont diff�rentes des volumes employ�s dans le cadre central. Ainsi, dans le cadre central, le volume d�un ordinateur ne correspond pas � son poids, mais � une combinaison pond�r�e des caract�ristiques souhait�es par l�utilisateur, par exemple sa vitesse de calcul.

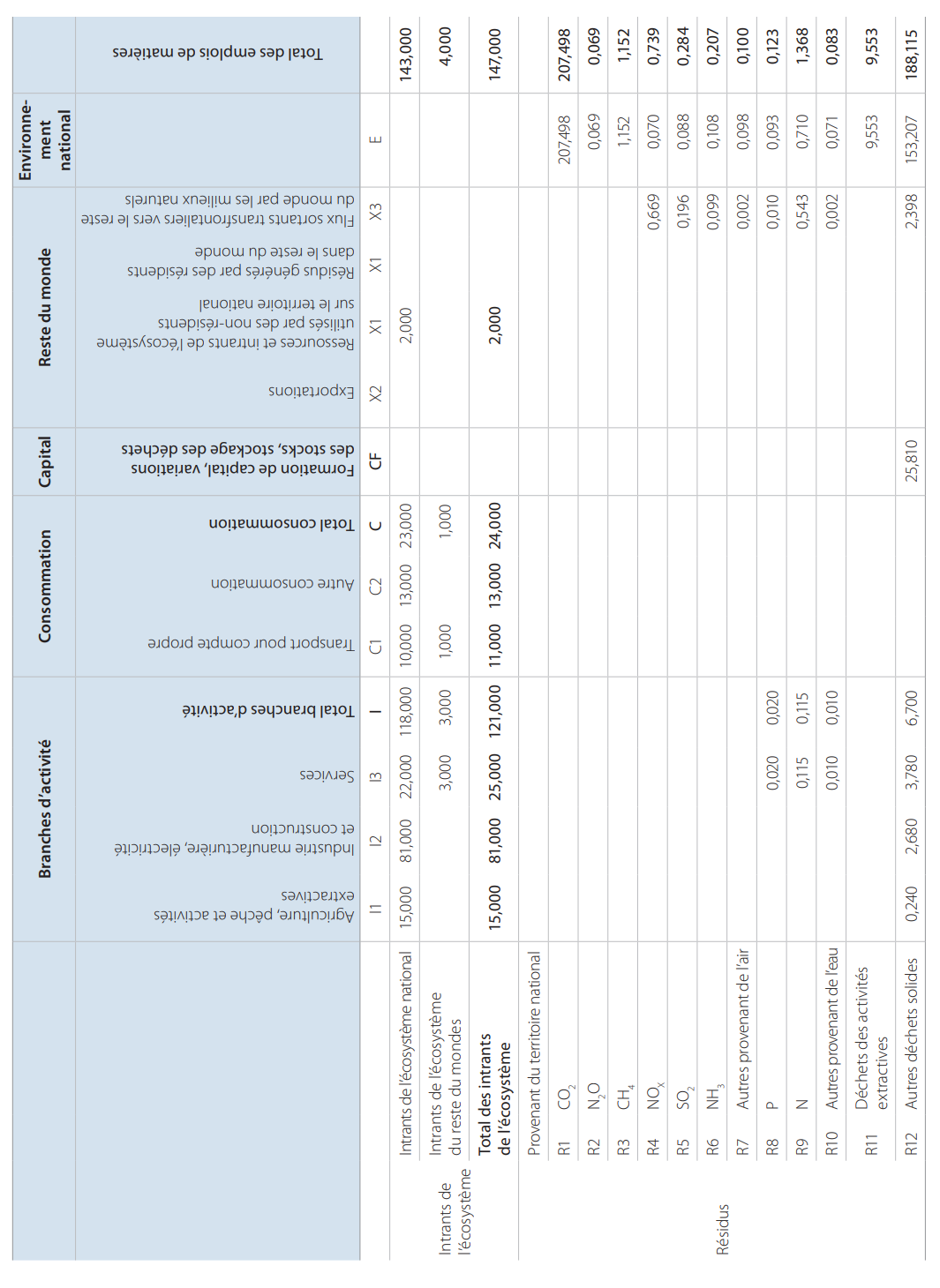

22.68 Les comptes de flux physiques peuvent �tre repr�sent�s sous forme de tableaux des ressources et des emplois, comme le montrent les tableaux 22.12 et 22.13.

22.69 Les comptes de flux hybrides correspondent � une pr�sentation matricielle unique contenant � la fois les comptes nationaux en termes mon�taires et les comptes de flux physiques. Les principaux types de comptes hybrides sont les tableaux hybrides des ressources et des emplois, qui combinent les informations provenant des tableaux des ressources et des emplois physiques et celles des tableaux des ressources et des emplois exprim�s en termes mon�taires.

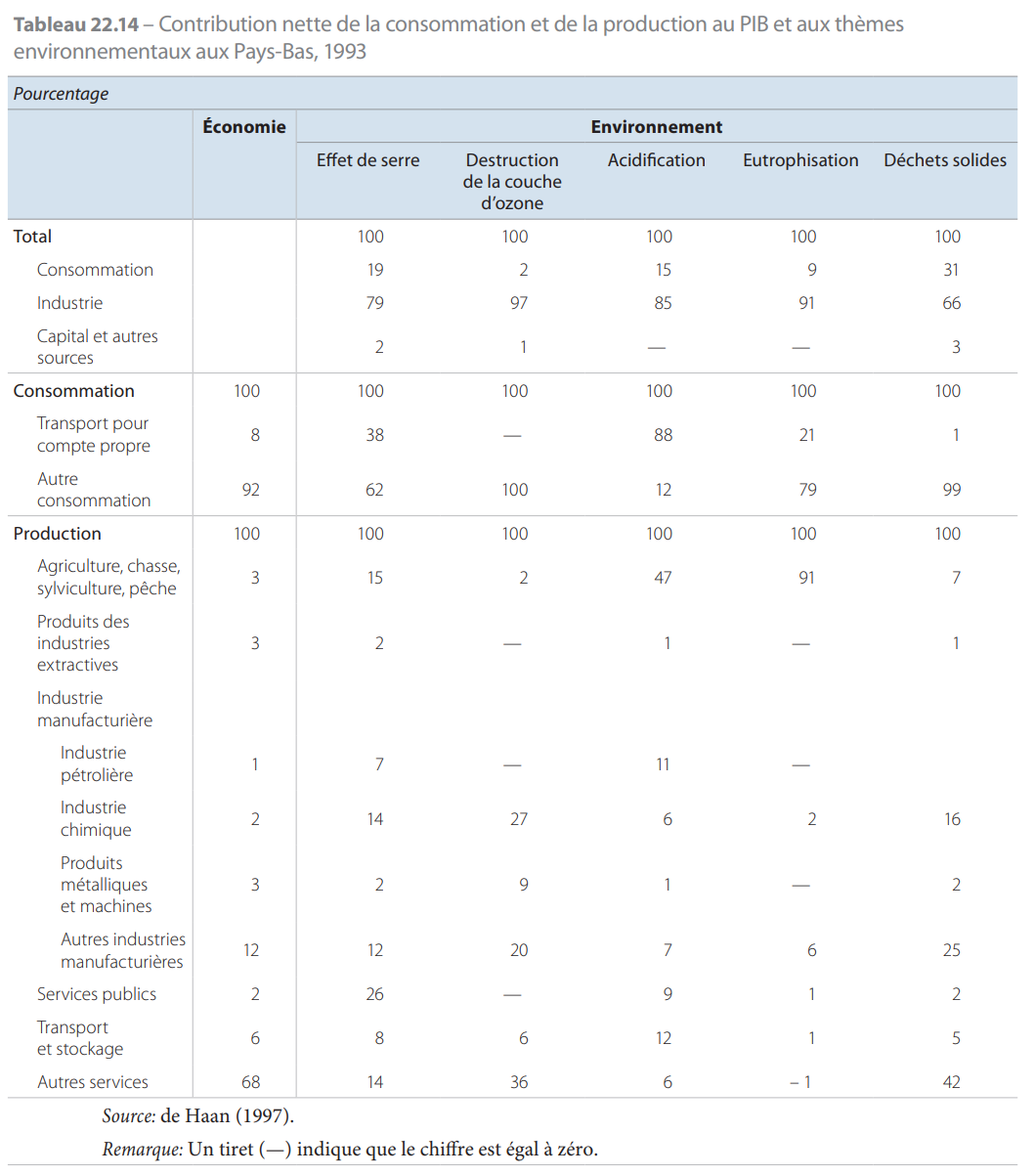

22.70 Les informations des comptes de flux hybrides peuvent �tre reli�es � des th�mes environnementaux r�pondant � des pr�occupations particuli�res, comme l�effet de serre, la destruction de la couche d�ozone et l�acidification. Des facteurs de conversion sont n�cessaires � cet effet pour transformer les chiffres correspondant � des substances sp�cifiques en indicateurs agr�g�s pour les th�mes environnementaux. On peut alors obtenir un tableau de synth�se faisant appara�tre la contribution de la consommation et de la production de diverses branches d�activit� aux diff�rents th�mes environnementaux et au PIB, comme dans le tableau 22.14.

22.71 Les comptes �conomiques des op�rations li�es � l�environnement englobent les comptes de la protection de l�environnement et les comptes des autres op�rations li�es � l�environnement (par exemple, imp�ts, subventions, aides � l�investissement, revenus de la propri�t� et acquisition de droits d��mission et de propri�t�).

22.72 Pour d�crire la protection de l�environnement, il est tr�s utile d�adopter une approche fonctionnelle combin�e � un type d�analyse portant sur les activit�s et les produits. La protection de l�environnement couvre un large �ventail d�activit�s �conomiques et de produits. Citons, par exemple, l�investissement dans les technologies propres, la r�habilitation des environnements pollu�s, le recyclage, la production de biens et services �cologiques, la conservation et la gestion des actifs et ressources naturels. Il est possible de d�finir un agr�gat national des d�penses consacr�es � la protection de l�environnement pour inclure les activit�s auxiliaires et les produits connexes.

22.73 Trois types diff�rents d�actifs environnementaux sont distingu�s dans les comptes d�actifs environnementaux: les ressources naturelles, les terrains et plans d�eau et les �cosyst�mes. Plusieurs de ces actifs environnementaux ne sont pas comptabilis�s dans le cadre central. Il s�agit d�actifs environnementaux sur lesquels aucun droit de propri�t� ne peut �tre �tabli. Ils correspondent � des �l�ments de l�environnement tels que l�air, les grands plans d�eau et les �cosyst�mes si vastes ou incontr�lables qu�il est impossible de faire valoir des droits de propri�t� effectifs. De m�me, les ressources dont l�existence n�a pas �t� clairement �tablie par des activit�s d�exploration et de d�veloppement, par exemple les gisements de p�trole hypoth�tiques, ou qui sont actuellement inaccessibles, comme les for�ts �loign�es, par exemple, ne sont pas des actifs pris en consid�ration dans le cadre central. La m�me chose vaut pour les ressources dont l�existence a �t� �tablie sur le plan g�ologique ou qui sont facilement accessibles mais n�apportent aucun avantage �conomique actuellement en raison du fait qu�elles ne peuvent pas encore �tre exploit�es de mani�re rentable.

22.74 Les comptes d�actifs environnementaux en termes physiques et mon�taires d�crivent les stocks des diff�rents actifs environnementaux et leurs variations. Bien que, pour certains actifs, ces comptes puissent �tre �tablis en termes mon�taires, pour d�autres, seuls des comptes physiques sont possibles. S�agissant des �cosyst�mes, il est peu probable que des informations suffisantes soient disponibles pour calculer les stocks ou leurs variations sur une ann�e exactement de la m�me mani�re que pour les autres actifs environnementaux. Pour ces actifs, il est plus utile de se concentrer sur la mesure des changements de qualit�, dont la plupart concerneront la d�gradation, par exemple l�acidification des terres et de l�eau et la d�foliation des arbres.

22.75 Les agr�gats du cadre central peuvent �tre modifi�s afin de mieux rendre compte des questions environnementales. Trois types d�ajustements sont g�n�ralement recommand�s: pour �puisement, au titre des d�penses consacr�es � la d�fense de l�environnement et pour d�gradation.

22.76 D�un point de vue �cologique, l�ajustement pour �puisement doit �tre r�alis� en raison du fait que le PIB et son taux de croissance ne tiennent pas compte de l��puisement des diff�rents actifs environnementaux, comme le p�trole et les ressources halieutiques et les for�ts non cultiv�es. Comptabiliser l��puisement des ressources naturelles n�est pas une t�che ais�e, et de multiples options sont disponibles. L�une des options extr�mes consiste � consid�rer la totalit� des emplois de ces actifs naturels non produits comme un �puisement au lieu d�un revenu issu de la production. L�autre option extr�me revient � estimer que toutes les recettes issues de la vente de ces actifs sont des revenus qui contribuent au revenu int�rieur. Toutes les autres options visent � scinder l�utilisation de ces actifs en une composante d��puisement et une composante de revenu. Des principes et des hypoth�ses diff�rents pour les dur�es de vie et les taux d�actualisation conduisent � des chiffres diff�rents pour l�ajustement au titre de l��puisement des ressources.

22.77 Les d�penses consacr�es � la d�fense de l�environnement n�englobent pas seulement les d�penses relatives � la protection de l�environnement.

Elles peuvent concerner les activit�s administratives d��tablissement et de contr�le des quotas de p�che ou les d�penses de sant� li�es � la pollution atmosph�rique ou � une catastrophe nucl�aire. L�ajustement au titre des d�penses consacr�es � la d�fense de l�environnement par les administrations publiques est recommand� afin d��viter que celles-ci ne provoquent une augmentation du PIB: elles ont vocation � att�nuer, voire � gommer les externalit�s environnementales n�gatives de la production ou de la consommation qui n�apparaissent pas du tout dans le PIB. En termes de produit int�rieur net, l�une des solutions peut consister � comptabiliser toutes les d�penses consacr�es � la d�fense de l�environnement par les administrations publiques en formation de capital et en consommation de capital en m�me temps. Cependant, s�agissant du PIB, dont l�usage est plus r�pandu, cela ne fait aucune diff�rence.

22.78 Le produit int�rieur, l��pargne et d�autres agr�gats cl�s peuvent �tre ajust�s pour d�gradation, par exemple au titre de l�impact de la pollution de l�air et de l�eau. Toutefois, il est plus difficile, plus incertain et plus contestable d�incorporer les effets de la d�gradation que d�effectuer des ajustements au niveau des comptes au titre de l��puisement ou des d�penses consacr�es � la d�fense de l�environnement. Comment comptabiliser, par exemple, les dommages pour la sant� humaine ou le fait que les v�g�taux et les animaux grandissent moins vite, se reproduisent moins et meurent pr�matur�ment � cause de la pollution de l�environnement? Faut-il enregistrer les catastrophes comme �tant le r�sultat de l�activit� �conomique humaine et donc les d�duire du PIB?

Comptes de la sant�

22.79 Les comptes de la sant� (voir Syst�me de comptes de la sant�, OCDE, 2000) forment un cadre international pour les donn�es relatives � la sant�, destin� � r�pondre aux besoins des analystes et des responsables de l��laboration des politiques, aussi bien au niveau national qu�europ�en et international. Ce cadre est con�u pour des pays dont les mod�les d�organisation des syst�mes de sant� nationaux sont tr�s divers. C�est aussi un outil essentiel pour assurer le suivi de syst�mes de sant� dont la complexit� ne cesse de cro�tre et qui �voluent rapidement. Il mesure et pr�sente les changements structurels, comme le recul progressif des soins hospitaliers au profit des soins ambulatoires et la mont�e en puissance de prestataires multifonctionnels.

22.80 Les comptes de la sant� r�pondent � trois questions fondamentales :

- a) quelles sont les cat�gories de services rendus et de biens acquis � des fins relatives � la sant�?

- b) qui sont les fournisseurs de ces services et de ces biens?

- c) quelles sont les sources de financement?

22.81 Les biens et services de sant� sont class�s par fonction. On distingue trois cat�gories: les services de soins de sant� et biens m�dicaux fournis � titre individuel, les services de soins de sant� fournis � titre collectif et les fonctions sanitaires connexes.

22.82 Les principaux types de services de soins de sant� et biens m�dicaux fournis � titre individuel distingu�s sont les suivants: services de soins curatifs, services de soins de r�adaptation, services de soins de longue dur�e, services auxiliaires et biens m�dicaux dispens�s aux patients ambulatoires. Pour ces services individuels, une subdivision par mode de production s�av�re tr�s utile: soins hospitaliers, soins en hospitalisation de jour, soins ambulatoires et soins � domicile. Bien d�autres dimensions sont �galement importantes pour le classement des soins de sant� individuels, notamment l��ge, le sexe et le niveau de revenu pour les principales cat�gories de soins ou par grandes cat�gories de maladies, ce qui est utile pour les �tudes concernant le co�t des maladies.

22.83 Par rapport au cadre central, la fronti�re de la production est �largie sur deux points :

- a) la m�decine du travail, notamment les visites m�dicales pr�ventives des salari�s ou les services m�dicaux d�urgence � l�int�rieur ou � l�ext�rieur des locaux des entreprises, qui n�est pas comptabilis�e comme un service auxiliaire;

- b) les transferts en esp�ces aux m�nages au titre des soins � domicile dispens�s aux personnes malades et handicap�es, qui sont assimil�s � une production de soins de sant� r�mun�r�e des m�nages; tous les soins de ce type qui ne sont pas reli�s � des transferts en esp�ces sont cependant toujours exclus.

22.84 On distingue deux types de services de soins de sant� fournis � titre collectif :

- a) les services de pr�vention et de sant� publique;

- b) l�administration de la sant� et l�assurance maladie.

22.85 Sept types de fonctions sanitaires connexes sont distingu�s :

- a) formation de capital des �tablissements prestataires de soins de sant�;

- b) �ducation et formation du personnel de sant�;

- c) recherche et d�veloppement dans le domaine de la sant�;

- d) contr�les sanitaires (denr�es alimentaires, hygi�ne, eau potable);

- e) hygi�ne du milieu;

- f) administration et fourniture de services sociaux en nature en faveur des personnes malades ou handicap�es;

- g) administration et fourniture de prestations en esp�ces li�es � la sant�.

22.86 Pour les prestataires de soins de sant�, une nomenclature d�taill�e par branche a �t� �labor�e; la classification internationale type par industrie (CITI) a �t� affin�e et modifi�e � cet effet.

22.87 � la base, il existe deux fa�ons de comptabiliser le financement des soins de sant�. La premi�re consiste � ventiler les d�penses entre les multiples m�canismes de tiers payant et les paiements directs effectu�s par les m�nages ou d�autres financeurs, comme dans le cas des services publics de sant�.

La seconde vise � d�terminer qui supporte en dernier ressort la charge de financement. Cela suppose de remonter jusqu�aux sources de financement des financeurs interm�diaires. D�autres transferts, tels que les transferts inter-administrations, les d�ductions fiscales, les subventions aux prestataires et le financement par le reste du monde sont �galement comptabilis�s pour compl�ter le tableau.

22.88 Les comptes de la sant� permettent d��tablir des tableaux de synth�se simples qui font appara�tre l�importance de la sant� dans l��conomie nationale, comme le montre le tableau 22.15.

Comptes de production des m�nages

22.89 Dans le cadre central, les activit�s des m�nages telles que les services de logement produits par les propri�taires occupants, la production agricole pour consommation propre et la construction de logements pour compte propre sont comptabilis�es dans la production. Toutefois, deux grands types d�activit�s des m�nages ne sont pas enregistr�s dans la production: les services non r�mun�r�s produits et consomm�s au sein d�un seul et m�me m�nage et les services b�n�voles. M�me dans le contexte d�un compte satellite, les questions relatives aux services des m�nages non r�mun�r�s et b�n�voles posent des probl�mes conceptuels et de mesure complexes. Ils repr�sentent un domaine qui fait l�objet de recherches permanentes. L�objectif d�un compte satellite pour la production des m�nages (3) est de fournir une image compl�te de la production des m�nages, du revenu, de la consommation et de l��pargne des diff�rents types de m�nages, ainsi que des interactions avec le reste de l��conomie.

Les principales questions abord�es sont les suivantes :

- a) quels sont les services fournis?

- b) qui fournit ces services?

- c) quelle est la valeur de ces services?

- d) quels sont les apports du facteur capital et qu�en est-il de la productivit�?

- e) quels sont les implications en mati�re de volume et de r�partition du revenu, de la consommation et de l��pargne entre les divers types de m�nages et tout au long de la dur�e de vie?

- f) y a-t-il des mouvements de substitution entre services aux m�nages r�mun�r�s et non r�mun�r�s, imputables � des �volutions structurelles �conomiques et sociales, � des effets de cycle conjoncturel ou � la politique des pouvoirs publics, notamment en mati�re de fiscalit� ou de subventions pour la garde d�enfants?

22.90 Les comptes de production des m�nages peuvent rev�tir un int�r�t particulier pour l�analyse des �volutions �conomiques � long terme et la comparaison internationale des niveaux de production, de revenu et de consommation. Les principales sources de donn�es utilis�es pour �tablir les comptes de production des m�nages sont les enqu�tes sur le budget des m�nages et sur l�emploi du temps; les agr�gats annuels issus de ces sources sont fauss�s par des erreurs d��chantillonnage, ce qui emp�che le calcul de taux de croissance annuels pr�cis. Par cons�quent, les comptes de production des m�nages sont �tablis non pas chaque ann�e mais � intervalle r�gulier, par exemple tous les cinq ans, et sont associ�s � une enqu�te �tendue sur l�utilisation du temps.

22.91 La production des m�nages inclut uniquement les services qui peuvent �tre d�l�gu�s � une personne autre que celle qui en b�n�ficie; c�est ce que l�on appelle le principe de la tierce partie. Par cons�quent, prendre soin de soi, �tudier, dormir et mener des activit�s de loisirs n�en font pas partie.

22.92 On peut distinguer diff�rentes fonctions principales pour la production des m�nages: le logement, l�alimentation, l�habillement, les soins aux enfants, aux adultes et aux animaux de compagnie et les travaux b�n�voles, consomm�s par d�finition dans un autre m�nage. Pour chacune de ces fonctions, des activit�s principales ou caract�ristiques peuvent �tre d�finies. Ceci permet d�affecter � ces fonctions principales les d�penses ou le temps consacr�s � ces activit�s. Cependant, certaines activit�s comme faire des achats, voyager et g�rer le m�nage se rapportent � des fonctions diverses. Les d�penses ou le temps consacr�s � ces activit�s sont donc r�partis entre ces fonctions.

22.93 Dans le cadre central, les d�penses en biens de consommation durables font partie de la d�pense de consommation finale. En revanche, dans les comptes de production des m�nages, les d�penses telles que celles consacr�es � l�achat d�un v�hicule, d�un r�frig�rateur ou d��quipements de construction ou de r�paration sont enregistr�es dans la formation de capital. Les services du capital de ces actifs sont des entr�es interm�diaires de la production des m�nages.

22.94 La production et la valeur ajout�e de la production des m�nages peuvent �tre �valu�es � l�aide d�une m�thode fond�e sur les entr�es ou sur les sorties.

D�apr�s la m�thode fond�e sur les sorties, la production des m�nages est �valu�e aux prix du march�, c�est-�-dire aux prix observ�s pour des services similaires vendus sur le march�. Pour la m�thode fond�e sur les entr�es, qui �value la production par la somme des co�ts, le choix du mode d��valuation des apports de main-d��uvre rev�t une importance cruciale. Il est notamment possible d��valuer les salaires avec ou sans les cotisations de s�curit� sociale et de choisir entre diff�rents groupes de r�f�rence (salaires moyens pour l�ensemble des travailleurs, salaires des travailleurs sp�cialis�s ou salaires des personnels domestiques).

22.95 Le volume et la composition de la production des m�nages et les liens avec le cadre central sont �galement des aspects majeurs pour les comptes de production des m�nages. Ces �l�ments sont illustr�s sous la forme d�un tableau des emplois, comme le montre le tableau 22.16.

Comptes de l�emploi et matrice de comptabilit� sociale

22.96 Dans de nombreux pays, un large �ventail de donn�es est collect� sur le march� du travail. Les recensements de la population et des �tablissements, les enqu�tes aupr�s des m�nages et des entreprises sur la main-d��uvre, les heures de travail, les salaires et le co�t de la main-d��uvre, de m�me que les registres de l��tat civil, des imp�ts et de la s�curit� sociale, fournissent des donn�es servant � l�observation et � l�analyse p�riodiques des �volutions du march� du travail. Pourtant, cette grande quantit� d�informations statistiques mises � disposition ne permet pas d�obtenir une image compl�te et fiable du march� du travail. Plusieurs probl�mes de mesure majeurs se :

- a) les diff�rentes sources de donn�es donnent des r�sultats contradictoires;

- b) plusieurs concepts diff�rents sans lien �vident entre eux sont utilis�s;

- c) la couverture est incompl�te;

- d) la description de la dynamique du march� du travail se heurte � certaines limites;

- e) il n�existe pas de liens entre les statistiques du march� du travail et les comptes nationaux, les donn�es d�mographiques et les autres statistiques sociales et �conomiques, notamment sur l��ducation et la s�curit� sociale.

Ces probl�mes peuvent �tre r�solus au moyen d�un syst�me de comptes de l�emploi, en combinant toutes les informations relatives au march� du travail et en indiquant les liens avec les principaux concepts et nomenclatures concernant le march� du travail dans les comptes nationaux, par exemple le concept de r�mun�ration des salari�s et la classification par branche d�activit�. Une mise en relation solide avec les comptes nationaux permet de faciliter l��tablissement des comptes nationaux et des comptes de l�emploi et s�av�re utile pour la description des relations entre le march� du travail et le reste de l��conomie.

22.97 Le tableau 22.17 pr�sente un syst�me simple de comptes de l�emploi. Il se sert des identit�s comptables entre la r�mun�ration des salari�s, les heures travaill�es, le nombre d�emplois, le nombre de personnes occup�es ainsi que la main-d��uvre active et potentielle. Il s�agit d�un syst�me simplifi�, dans la mesure o� il propose une ventilation limit�e par caract�ristique socio-�conomique, notamment par sexe et non par �ge ou niveau d��ducation, et une r�partition simple sur seulement trois branches d�activit�, sans qu�il soit tenu compte des travailleurs transfrontaliers.

22.98 Une matrice de comptabilit� sociale (MCS) est une pr�sentation matricielle qui illustre les liens entre le tableau des ressources et des emplois et les comptes des secteurs institutionnels. Les MCS fournissent g�n�ralement des informations compl�mentaires sur le volume et la structure de l�emploi, par le biais d�une ventilation de la r�mun�ration des salari�s et du revenu mixte par cat�gorie de personnes occup�es. Cette ventilation s�applique � la fois aux emplois de main-d��uvre par branche d�activit� tels qu�ils ressortent des tableaux des emplois et aux ressources de main-d��uvre par sous-groupe socio-�conomique telles qu�elles apparaissent dans le compte d�affectation des revenus primaires des sous-secteurs du secteur des m�nages. De la sorte, les ressources et emplois de main-d��uvre r�mun�r�e sont pr�sent�s syst�matiquement. On peut consid�rer les MCS comme un syst�me �largi de comptes de l�emploi pr�sent� sous forme de matrice. Tout comme les comptes de l�emploi et les comptes nationaux, les MCS font appara�tre des agr�gats et permettent une analyse uniquement en termes d�agr�gats et de moyennes. Par cons�quent, pour nombre d�analyses socio-�conomiques, il est pr�f�rable de recourir � des mod�les fond�s sur une base de micro-donn�es �largie avec des informations sur les caract�ristiques socio-�conomiques par personne et par m�nage.

Comptes de productivit� et de croissance

22.99 L�une des principales utilisations des comptes nationaux consiste � d�crire, � observer et � analyser la croissance de la productivit� (pour un aper�u plus complet de l�analyse de la productivit�, voir Mesurer la productivit� � Manuel de l�OCDE. Mesurer la croissance de la productivit� par secteur et pour l�ensemble de l��conomie, OCDE, 2001). La mesure et l�analyse de la croissance de la productivit� sont utilis�es pour comprendre les grands changements structurels qui sont intervenus dans les diff�rentes branches d�activit�, ainsi que l��l�vation du niveau de vie qui s�est produite dans de nombreux pays au cours du XXe si�cle. La mesure et l�analyse de la croissance de la productivit� servent �galement � l��laboration de politiques destin�es � stimuler la croissance de la productivit� et � favoriser la prosp�rit�, tout en tenant compte d�autres consid�rations politiques, par exemple les questions d��quit� et d�environnement.

22.100 Au sens des comptes nationaux, la croissance �conomique correspond � la croissance en volume du PIB, qui peut �tre d�compos�e en plusieurs �l�ments, dont les variations de la productivit� du travail, la productivit� par unit� de facteur travail et les changements de volume du facteur travail. Il est possible d�op�rer la m�me ventilation pour les variations en volume de la valeur ajout�e par branche. Cette m�thode �l�mentaire permet d�obtenir un cadre pour observer et analyser la croissance �conomique par branche d�activit�. Des chiffres plus homog�nes concernant les apports de main-d��uvre, obtenus en utilisant non seulement le nombre de personnes occup�es mais aussi les �quivalents temps plein ou les heures travaill�es, avec une distinction entre diff�rentes qualit�s de travail, donnent des r�sultats plus d�taill�s en termes de chiffres de la productivit� du travail.

22.101 Cette m�thode ignore le r�le des autres entr�es, notamment les services du capital et les produits interm�diaires. Cette approche peut �tre source de confusion. Ainsi, la productivit� du travail peut apparemment cro�tre consid�rablement en raison d�une intensit� du capital beaucoup plus �lev�e, mais aussi sous l�effet de gains d�efficience tout en utilisant la m�me quantit� de capital. En tenant compte �galement des autres entr�es, on mesure alors la productivit� multifactorielle, et les sources de croissance de la productivit� peuvent �tre mieux appr�hend�es. Mesurer la productivit� multifactorielle revient � d�composer la variation de volume de la production en variations des diff�rents volumes de toutes les entr�es plus un �l�ment r�siduel, qui correspond � la croissance de la productivit� multifactorielle. La croissance de la productivit� multifactorielle refl�te tout ce qui ne trouve pas d�explication dans les diff�rentes entr�es, autrement dit le r�le des autres entr�es. Mais elle peut aussi refl�ter les erreurs de mesure dans les sorties ou les entr�es.

22.102 Le volume du facteur capital provenant du stock de capital fixe peut �tre mesur� de diff�rentes fa�ons. Trois choix absolument essentiels doivent �tre faits :

- a) la forme de la fonction �ge-efficience ou �geprix pour chaque type d�actif, les options les plus r�pandues �tant les formes lin�aire, g�om�trique ou hyperbolique;

- b) la nature des pond�rations utilis�es pour agr�ger les diff�rents types d�actifs, � savoir les pond�rations fond�es sur les co�ts d�utilisation ou sur les prix du march�;

- c) la formule de calcul de l�indice au moyen de laquelle cette agr�gation est r�alis�e, les options possibles �tant un indice pond�r� � base fixe comme celui de Laspeyres ou un indice pond�r� mixte comme celui de Fisher ou de T�rnqvist.

22.103 La mesure de la productivit� multifactorielle permet d�identifier les contributions directes � la croissance du travail, du capital, des entr�es interm�diaires et de la variation de la productivit� multifactorielle. Cet outil est utilis� pour examiner les profils de croissance pass�s et pour �valuer le potentiel de croissance �conomique � venir. N�anmoins, dans le cadre analytique et politique, les aspects suivants doivent �tre pris en consid�ration pour interpr�ter les mesures de la productivit� multifactorielle :

- a) toutes les �volutions techniques ne se traduisent pas forc�ment par une croissance de la productivit� multifactorielle. L��volution technique corporelle peut �tre comptabilis�e au moyen du volume du facteur capital et des entr�es interm�diaires. Elle repr�sente les progr�s dans la conception et la qualit� de nouvelles g�n�rations de capital et de facteurs interm�diaires et ses effets sont attribu�s au facteur en jeu, d�s lors que celui-ci est r�mun�r� en cons�quence. � l�inverse, l��volution technique incorporelle est consid�r�e comme n��tant assortie d�aucun co�t et prend par exemple la forme de savoirs g�n�raux, de plans techniques, d�effets de r�seau ou d�effets externes provenant d�autres facteurs de production, y compris les am�liorations dans la gestion et l�organisation. Par d�finition, cette �volution technique se retrouve dans le r�sidu, c�est-�-dire la croissance de la productivit� multifactorielle;